退職後は任意継続・国民健康保険どっちが得?比較でわかった結論と注意点

「任意継続と国民健康保険はどっちが得?」「保険料はどれくらい変わるの?」など、退職後の健康保険はどれを選ぶべきか迷っていませんか?

任意継続と国民健康保険は、どちらを選ぶかで年間の保険料に10万円以上差がつくこともあり、選び方の基礎は知っておくべきです。

このページでは、転職エージェントとして1,000人以上の退職をサポートし、自らも4回の退職経験を持つ筆者が、任意継続と国民健康保険について、以下の流れで解説します。

- 任意継続と国民健康保険はどっちが得?

- 任意継続の方がお得になる人の3つの条件

- 国民健康保険の方がお得になる人の2つの条件

- 任意継続・国民健康保険の保険料シミュレーション

- 健康保険以外で、退職後にすべき5つの手続き

このページを読めば、具体的に自分は任意継続・国民健康保険どちらを使うべきなのか、具体的に確認する基準や方法がわかり、退職後の健康保険で失敗することがなくなるでしょう。

著者:I.J(現役転職エージェント)

著者情報を詳しく見る

30代の現役転職エージェントで、当サイトの発起人。

新卒で大手エージェントに入社。求職者向けのキャリアアドバイザーを経験後、法人担当(採用企業側の担当)も経験する。

累計3,000名以上の求職者をサポートしてきた経験を活かし、他社勤務も経て、現在は大手エージェントの、求職者のサポート部門でマネージャーを行う。

匿名だからこそ発信できる業界の裏事情など「綺麗事では語れない、転職する人に真に価値のある情報を」という思いでこのサイトを立ち上げた。

著者の詳細なプロフィールは「こちら」

1. 任意継続と国民健康保険はどっちが得?

退職後に1日でも無職の期間があったり、フリーランスになる方は、健康保険を以下2つから選ぶことができます。

それぞれ毎月の保険料が変わり、安い方を選ぶべきですが、それは収入や家族の有無によって変わるので、一概には言えません。

ただ、保険料の計算方法などを踏まえると、以下を基準に選ぶと、保険料が安くなりやすいです。

| 任意継続の方が安い | ・直近の年収が400万円以上 ・配偶者や子供など、同じ保険証を持つ家族がいる ・退職後に年収が上がる |

| 国民健康保険の方が安い | ・直近の年収が400万円以下 ・退職後に年収が下がる |

どちらを選ぶかで、年間の保険料に10万円以上差がつくこともあるので注意しましょう。

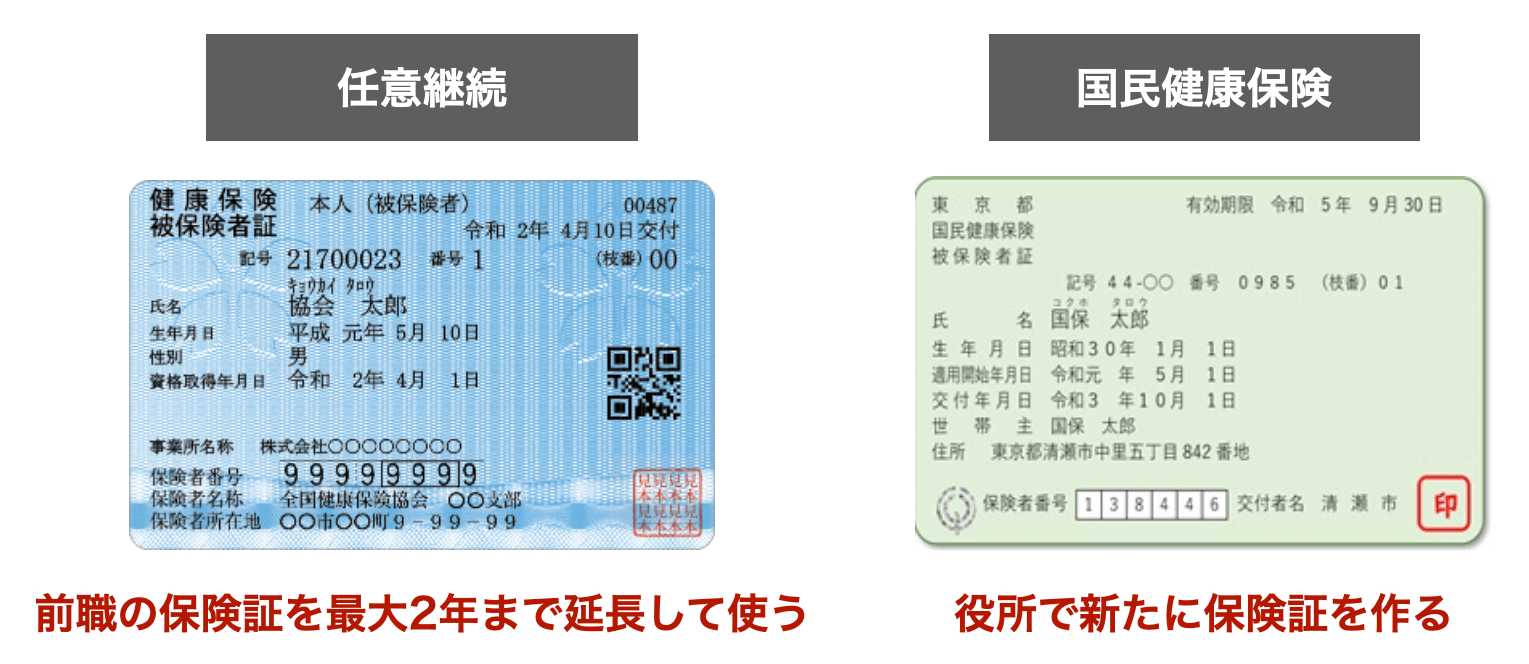

任意継続とは

退職した会社で入っていた健康保険の保険証を、最長2年まで延長して使うことを言います。

保険料は、退職した会社の給料や年齢、どの健康保険組合に入っているかで細かく変わります。

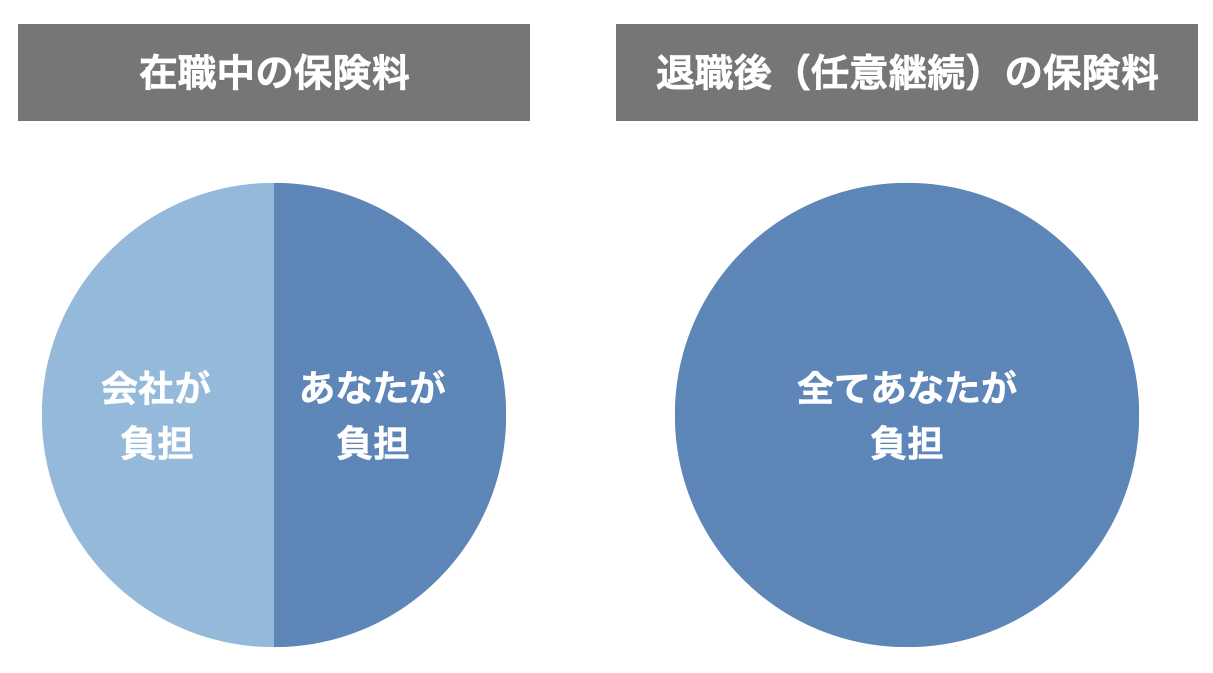

在職中は会社と本人で半分ずつ払いますが、退職後は全額本人が支払うことになります。

そのため、在職中に天引きされていた金額の2倍の額が、任意継続にすると毎月かかることになります。

2倍にはなるものの、国民健康保険に比べると安くなるケースもあるので、どちらが安いかは確認が必要です。

国民健康保険とは

無職や自営業など、会社の社会保険に入らない人が対象の健康保険で、最寄りの役所で申請ができます。

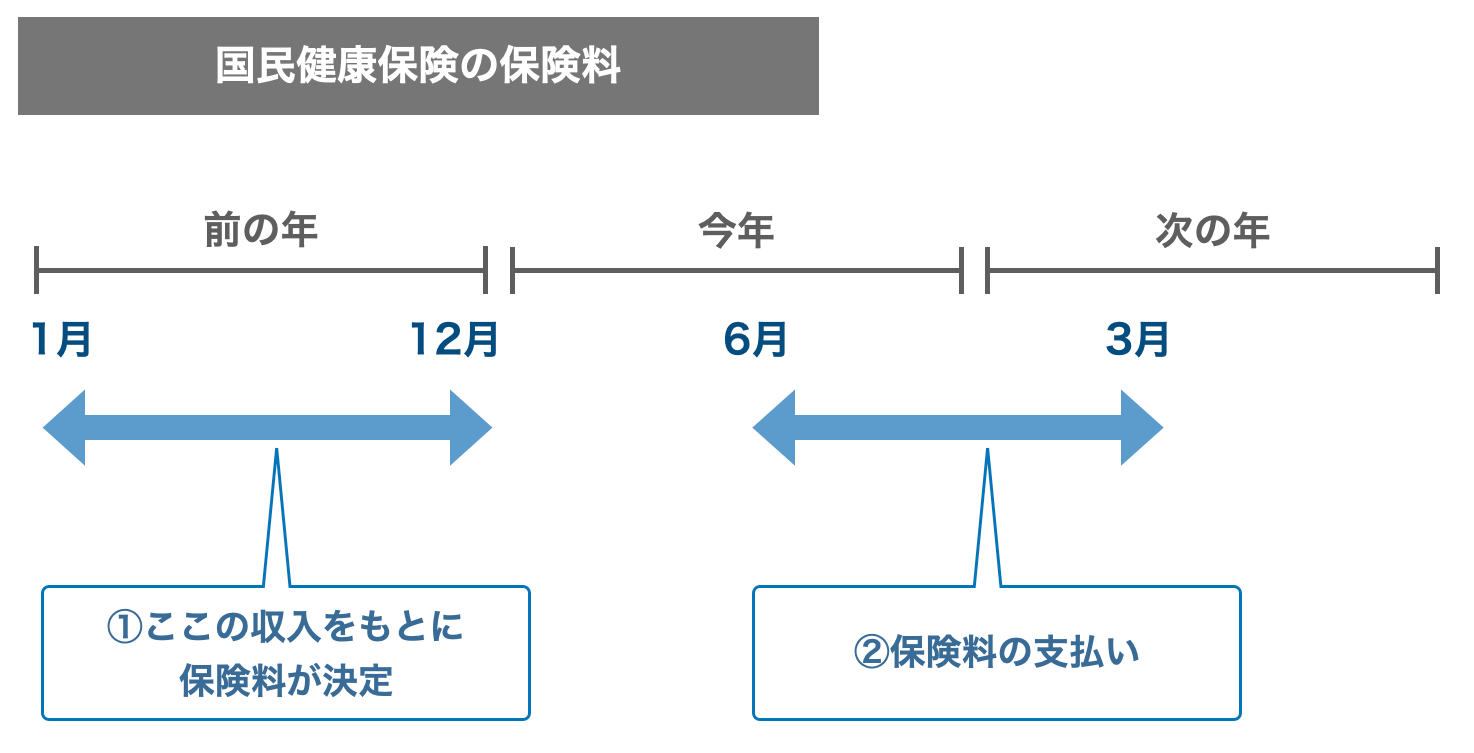

保険料は前年の収入や年齢によって決まり、その金額を元に6月~翌年3月にかけて10回に分けて支払いをします。

収入ごとに保険料がいくらになるかの基準は全国一律でなく、住んでいる地域によって変わります。

そのため、細い金額の確認はそれぞれの役所にする必要があります。

任意継続と国民健康保険の違いまとめ

その他細かい点も含め、2つの違いをまとめると以下の通りです。

| 任意継続 | 国民健康保険 | |

| 期間 | 最大2年間 | ずっと使える |

| 保険料が決まる基準 | 退職時の給料や年齢 | 前年の所得や年齢 |

| 一人が家族の分も払う「扶養」の仕組み | ◯ 一人が払えば家族も同じ保険証を使える |

× 家族がそれぞれ保険料を払う |

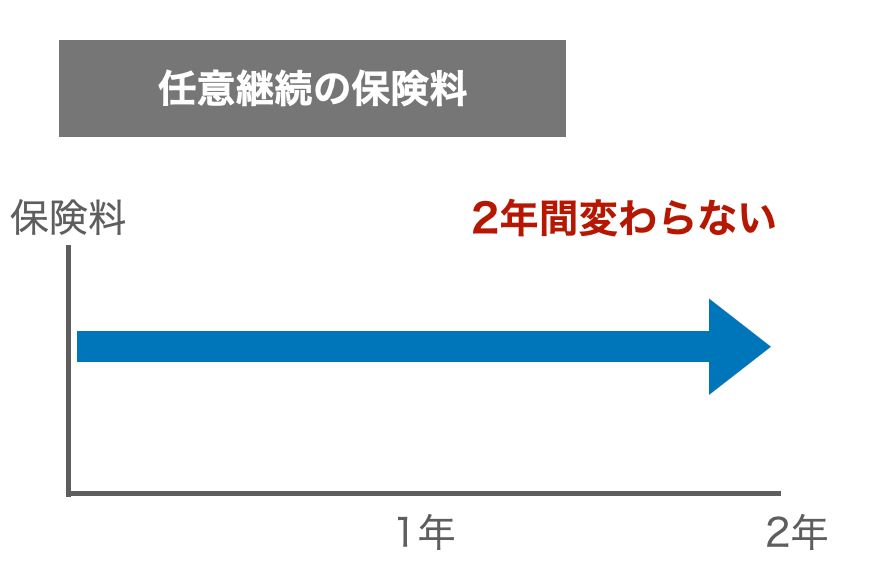

| 保険料が安くなる「軽減」の仕組み | × 2年間保険料は変わらない |

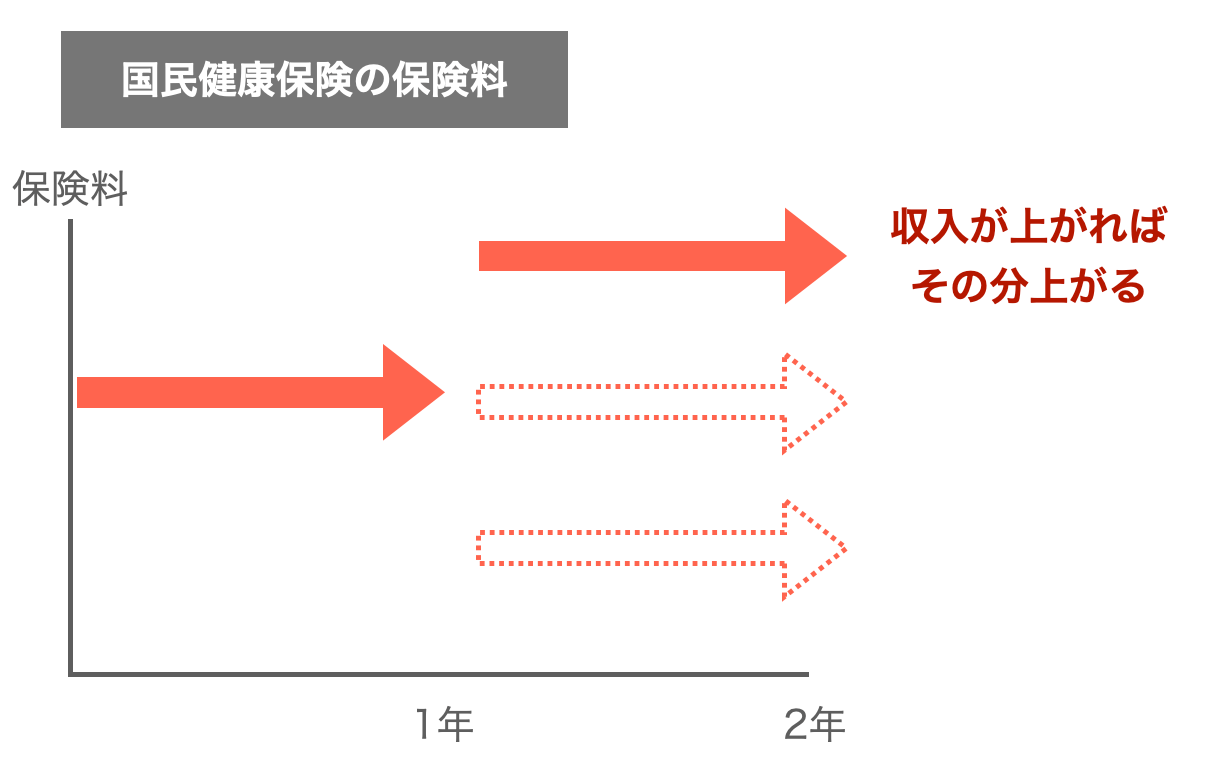

◯ 年収150万円以下の場合、2~7割の軽減あり |

違いを踏まえ、次からそれぞれ、どんな人が使うと安くなりやすいかを解説していきます。

2. 任意継続の方がお得になる人の3つの条件

前職で2ヶ月以上勤めた方だと、任意継続に加入できます。

以下に当てはまる方は、国民健康保険よりも、任意継続の方が安くなりやすいです。

- 直近の年収が400万円以上

- 配偶者や子供など、同じ保険証を使う家族がいる

- 退職後に年収が上がる

それぞれ条件を解説していきます。

条件1. 直近の年収が400万円以上

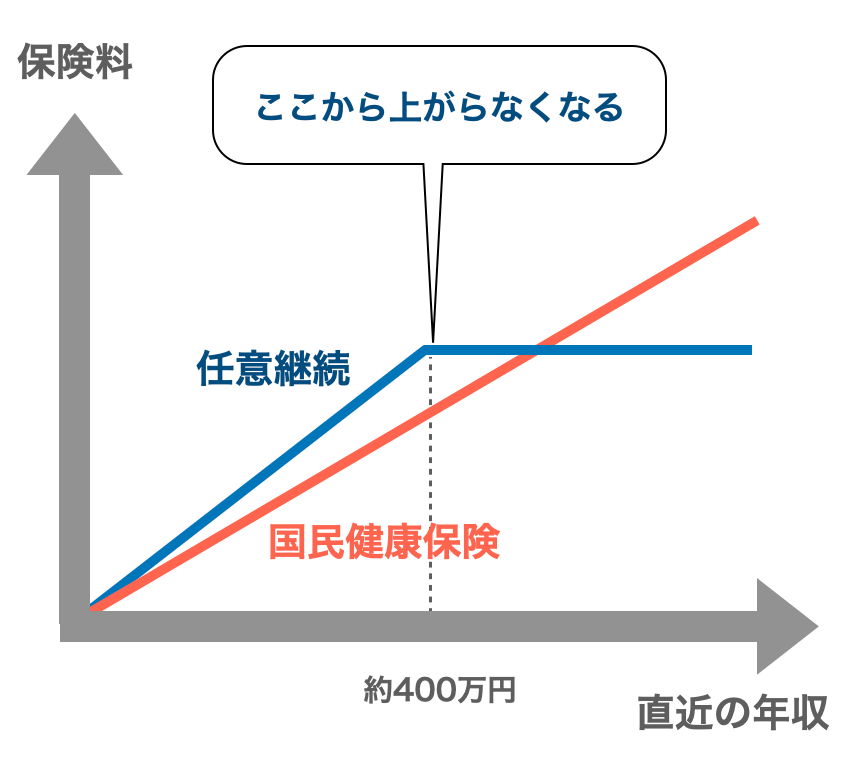

任意継続の保険料は上限があり、保険料は月35,000円までに収まることが多いです。

年収400万円(一月あたり約32万円)を超えてくると、上限が適用され、保険料はそこから上がらなくなります。

そのため、直近の年収が400万円以上の人は、任意継続の方が安くなりやすいです。

ただ、保険料の元となる月収の上限は、以下のように健康保険組合によって変わります。

- ダスキン健康保険組合:計算の対象となる月収の上限は38万円

- 大京健康保険組合:計算の対象となる月収の上限は50万円

- 東京都電機健康保険組合:計算の対象となる月収の上限は75万円

これらの上限だと、収入に応じてさらに保険料が上がり、国保の方が安くなります。

直近の年収が400万円を超える方は、念の為、入っている健康保険組合に任意継続の保険料を確認しておきましょう。

条件2. 配偶者や子供など、同じ保険証を使う家族がいる

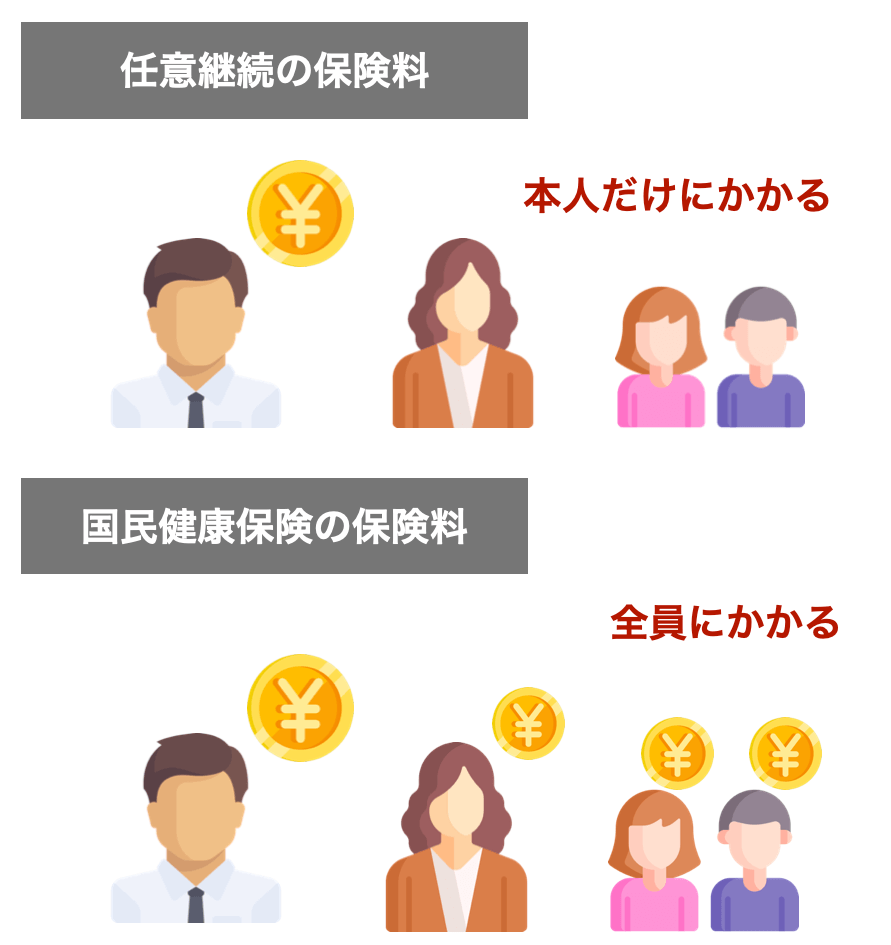

収入の少ない家族を養う「扶養」の仕組みがあるので、家族がいる人は任意継続の方が安くなりやすいです。

任意継続は、あなた一人が保険料を払えば家族が同じ保険証を使えます。

国民健康保険だと、働いていない人も含め、全員分の保険料がそれぞれかかります。

そのため、収入の少ない家族がいる人は、国民健康保険にすると、トータルで高くなりやすいです。

条件3. 退職後に年収が上がる

任意継続の保険料は、退職時のあなたの収入によって、2年間固定されます。

そのため、年収が上がる方は安くなる可能性が高いです。

国民健康保険だと、退職後に年収が上がると、2年目以降、その分保険料が上がるリスクがあります。

しかし、任意継続なら2年目も収入の影響を受けないので、高くなる心配がありません。

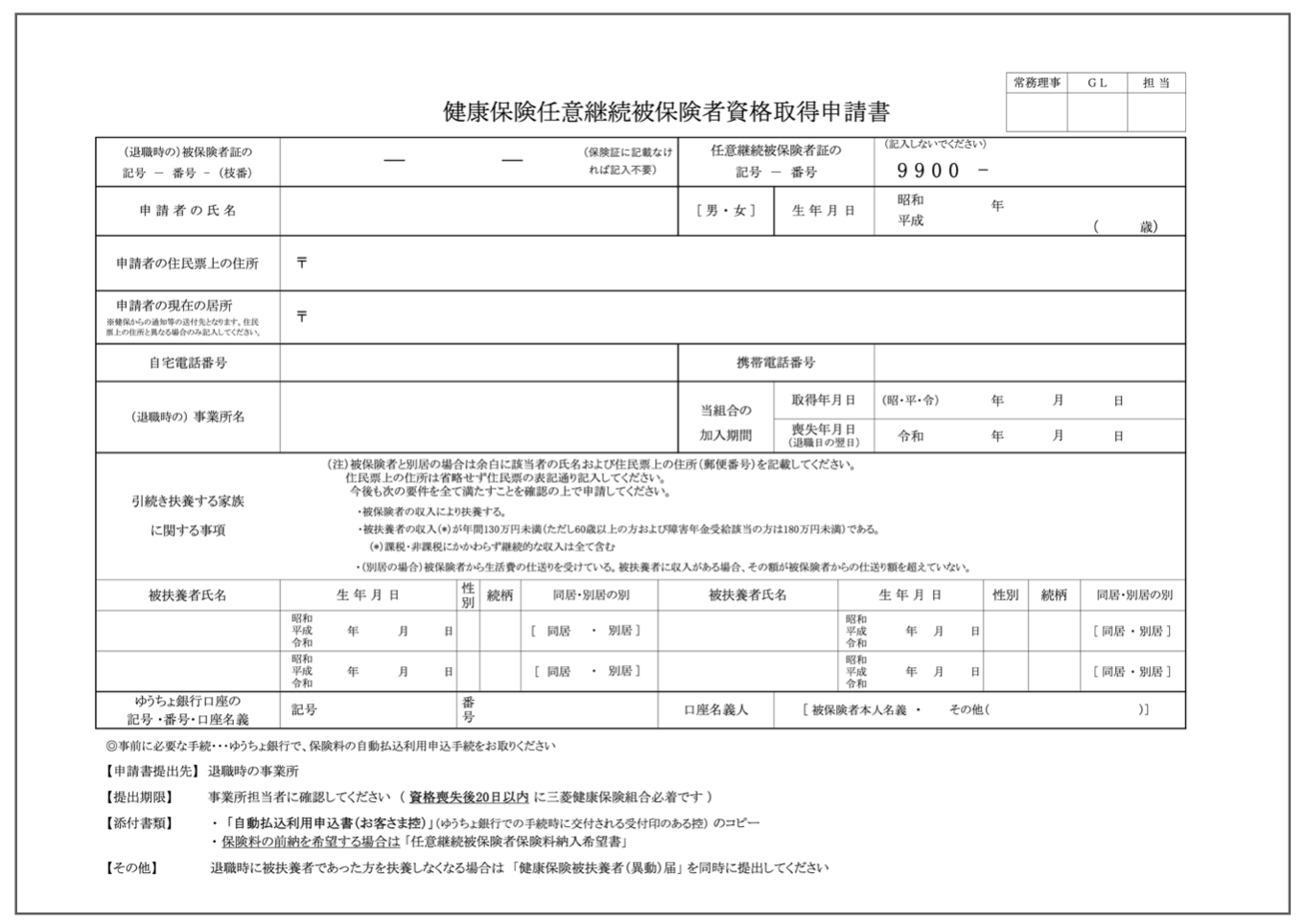

任意継続の手続き方法は?

必要書類に記入して、健康保険組合に郵送すると、保険証を自宅まで送ってもらえます。

ネットで「保険者名、任意継続」で検索すると、公式サイトから以下のような申請書がダウンロードできます。(保険者名は保険証に記載)

引用:三菱健康保険組合

| やること | 任意継続保険の加入手続き |

| やる場所 | 加入していた健康保険組合の事務所 ※郵送も可 |

| 期限 | 退職の翌日から20日以内 |

| 必要なもの | 健康保険任意継続被保険者資格取得申請書 |

3. 国民健康保険の方がお得になる人の2つの条件

以下に当てはまる方は、国民健康保険の方が安くなりやすいです。

- 直近の年収が400万円以下

- 退職後に年収が下がる

それぞれ条件を解説していきます。

条件1. 直近の年収が400万円以下

直近の年収が400万円以下の方は、国民健康保険の方が、保険料が安くなりやすいです。

先ほどお伝えした通り、400万円を超えると、上限が適用され、任意継続の方が安くなります。

しかし、そこに満たない場合は、以下のように国民健康保険の方が安い傾向です。

| 直近の年収 | 年間の保険料の目安(独身30歳の場合) | |

| 任意継続 | 国民健康保険 | |

| 年収150万円 | 149,832円 (月12,486円) |

125,200円 (月10,433円) |

| 年収250万円 | 237,840円 (月19,820円) |

208,000円 (月17,333円) |

| 年収350万円 | 356,760円 (月29,730円) |

288,400円 (月24,033円) |

条件2. 退職後に年収が下がる

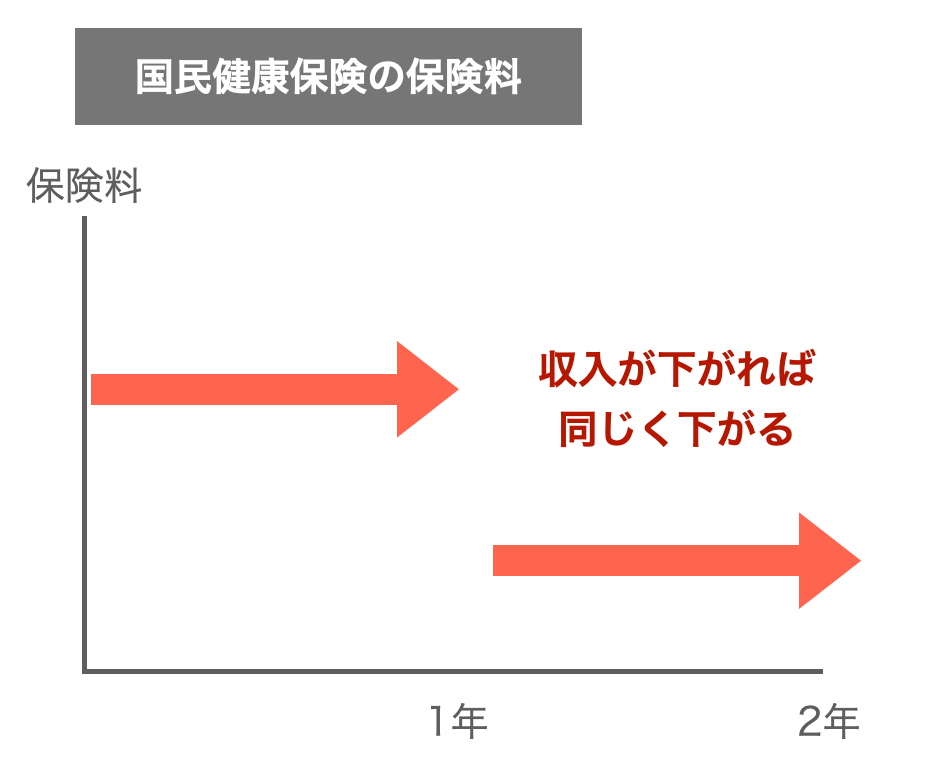

国民健康保険だと、前年の収入によって保険料が毎年変わります。

そのため、退職後に収入が下がった人は、2年目以降は保険料が下がり、安くなりやすいです。

任意継続だと、年収が下がっても、退職時の収入を元にした保険料が2年間かかってしまいます。

また、年収150万円を下回ると、保険料が2~7割減額になる「軽減」の仕組みがあるので、完全に無職になる方にも向いています。

国民健康保険の手続き方法は?

国民健康保険に入る場合は、住所のある役所で、加入の手続きが必要です。

手続きは、本人だけでなく、配偶者など同一世帯の方でも可能です。

その他の方に代理で手続きを頼みたい方は、「住んでいる市区町村名、国保」で検索すると、公式ページが出て、委任状がダウンロードできるので、活用しましょう。

| やること | 国民健康保険の加入手続き |

| やる場所 | 役所の国保年金課 |

| 期限 | 退職の翌日から14日以内 |

| 必要なもの | ・退職日のわかる書類(健康保険の資格喪失証明書、退職証明書) ・本人確認書類(免許証やマイナンバーカードなど) |

4. 任意継続・国民健康保険の保険料シミュレーション

以下3つのケースで、具体的にそれぞれ保険料がいくらになるかを紹介していきます。

- 年収300万円の独身

- 年収500万円の独身

- 年収400万円で配偶者・子供あり

ケース1. 年収300万円の独身:国民健康保険が安い

独身で、直近の年収が300万円の方は、国民健康保険の方が安くなります。

| 年間の保険料 | ||

| ~39歳・66歳以上 | 40~65歳 | |

| 任意継続 | 309,192円 (月25,766円) |

358,800円 (月29,900円) |

| 国民健康保険 | 248,200円 (月20,683円) |

299,000円 (月24,916円) |

300万円を下回る場合も、このように国民健康保険が安くなるのは変わりません。

ケース2. 年収500万円の独身:任意継続が安い

独身で、直近の年収が500万円の方は、任意継続の方が安くなります。

| 年間の保険料 | ||

| ~39歳・66歳以上 | 40~65歳 | |

| 任意継続 | 380,544円 (月31,712円) |

441,600円 (月36,800円) |

| 国民健康保険 | 425,100円 (月35,425円) |

509,200円 (月42,433円) |

任意継続の保険料は上限があり、月収が32万円までの場合の計算になり、このように安くなります。

ただし、設定された上限は健康保険組合によって変わるので、年収400万円を超える方は、念の為、健康保険組合に問い合わせて保険料を確認しておきましょう。

ケース3. 年収400万円で配偶者・子供あり:任意継続が安い

配偶者や子供がいる3人家族で、年収が400万円の場合は、任意継続の方が安くなります。

| 年間の保険料 | ||

| ~39歳・66歳以上 | 40~65歳 | |

| 任意継続 | 380,544円 (月31,712円) |

441,600円 (月36,800円) |

| 国民健康保険 | 431,600円 (月35,966円) |

514,900円 (月42,908円) |

任意継続は、一人が払えば家族も保険証を使える「扶養」の仕組みがあり、保険料が抑えられます。

同居する家族がいる方には、任意継続がおすすめです。

それぞれに電話確認するのが確実

これまでどちらが安いかを解説してきましたが、細かい金額は、健康保険組合のルールによっても変わり、一概には言えません。

具体的に確認したい方は、以下ぞれぞれに電話して、直近の収入や家族構成を伝えれば概算を教えてもらえます。

- 任意継続の保険料:健康保険組合(保険証の保険者の欄に記載あり)の窓口

- 国民健康保険の保険料:住所のある役所の、国民健康保険の窓口

※「家族の扶養に入る」という選択もある

退職後の健康保険は、任意継続と国民健康保険以外に、「家族の扶養に入り、家族の会社の保険証を使う」という選択もあります。

以下全てに当てはまる方は、家族の扶養に入るのが一番お得です。

- 配偶者や親、子など家族がフルタイムで働いている

- あなたの退職後の見込み年収が130万円以下

- あなたの退職後の見込み年収が、働いている家族の半分以下

自分の保険料が掛からなくなり、家族の勤める会社の保険証が使えるようになります。

手続きとしては、家族が、勤める会社の健康保険組合に、あなたを扶養に入れる申請をする流れとなります。

これの方法が取れない方は、これまでお伝えした基準で、任意継続・国民健康保険のどちらかを選びましょう。

5. 健康保険以外で、退職後にすべき5つの手続き

次に、健康保険以外で、退職後にすべき以下の公的手続きを紹介していきます。

| 退職後にすべき手続き | 対象 | やるべき時期 |

| 1.年金の切り替え | 退職の翌日・同じ月内に転職 | 手続きなし |

| 上記以外 (役所で国民年金に加入) |

退職翌日から14日以内 | |

| 2.雇用保険の手続き | すぐに転職する | 手続きなし |

| 失業保険をもらう | 退職から2週間後、離職票が届いたら | |

| 3.住民税の手続き | 1ヶ月以内に転職 (転職先に給与所得者異動届出書を提出) |

転職時 |

| 上記以外 (自分で住民税の支払い) |

役所から納付書が届いたら | |

| 4.所得税の手続き | 退職した年内に転職 (転職先に源泉徴収票を提出) |

転職時 |

| 上記以外 (自分で確定申告) |

退職の翌年の2~3月 | |

| 5.確定拠出年金の手続き ※加入中の方のみ |

転職先に確定拠出年金あり | 手続きなし |

| 上記以外 (iDeCoに申し込み) |

退職の翌月から6ヶ月以内 |

同じ項目でも、退職時期や転職の有無によって、やるべき内容は変わります。

それぞれ、状況別にやるべきことを解説していきます。

その他退職後にやる事① 年金の切り替え

退職すると、勤めていた会社の厚生年金は切替が必要になります。

手続きを忘れると、将来もらえる年金額が減ったり、支給されなくなる場合もあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職の翌日や、同じ月内に転職する

- 月をまたいで転職する、無職・フリーランスになる

ケース1. 退職の翌日や、同じ月内に転職する

退職の翌日に転職したり、「3月15日退職→3月20日入社」のように退職した月内に転職する方は、特別手続きは必要ありません。

転職先の会社に、基礎年金番号かマイナンバーを伝えるだけで、現在の厚生年金が引き継がれます。

| やること | 転職先に、基礎年金番号、もしくはマイナンバーを伝える |

| やる場所 | 転職先の会社 |

| 期限 | 転職後すみやかに |

| 必要なもの | 以下いずれか一つ ・基礎年金番号のわかるもの(年金手帳か基礎年金番号通知書) ・マイナンバーのわかるもの(マイナンバーカードかマイナンバーの通知書) |

ケース2. 月をまたいで転職する、無職・フリーランスになる

「3月15日退職→4月1日入社」のように月をまたぐ転職や、無職・フリーランスになる方は、国民年金に切り替えが必要です。

住所のある役所で、退職から2週間以内に手続きをしましょう。

| やること | 国民年金に加入する |

| やる場所 | 役所の国保年金課 |

| 期限 | 退職日の翌日~14日以内 |

| 必要なもの | ・年金手帳、または基礎年金番号通知書 ・退職日のわかる書類(健康保険の資格喪失証明書、退職証明書) ・本人確認書類(免許証やマイナンバーカードなど) |

手続きの期限(14日)を過ぎてしまったら?

年金事務所から保険料の納付をするよう「催告状」が届いたり、電話で案内が来るはずなので、それに従いましょう。

国民年金の保険料は、期限から2年までなら、さかのぼって納付ができるので、すぐに対応すれば問題ありません。

その他退職後にやる事② 雇用保険の手続き

退職すると、雇用保険の切り替えや、失業保険の申請が必要になります。

手続きを忘れると、退職後にもらえるはずの数十万円を失う場合もあるので、注意しましょう。

やるべきことは、以下どちらかで変わります。

- すぐに転職する

- 無職になり、失業保険を受け取りたい

ケース1. すぐに転職する

退職後、すぐに転職する方は、特別手続きは必要ありません。

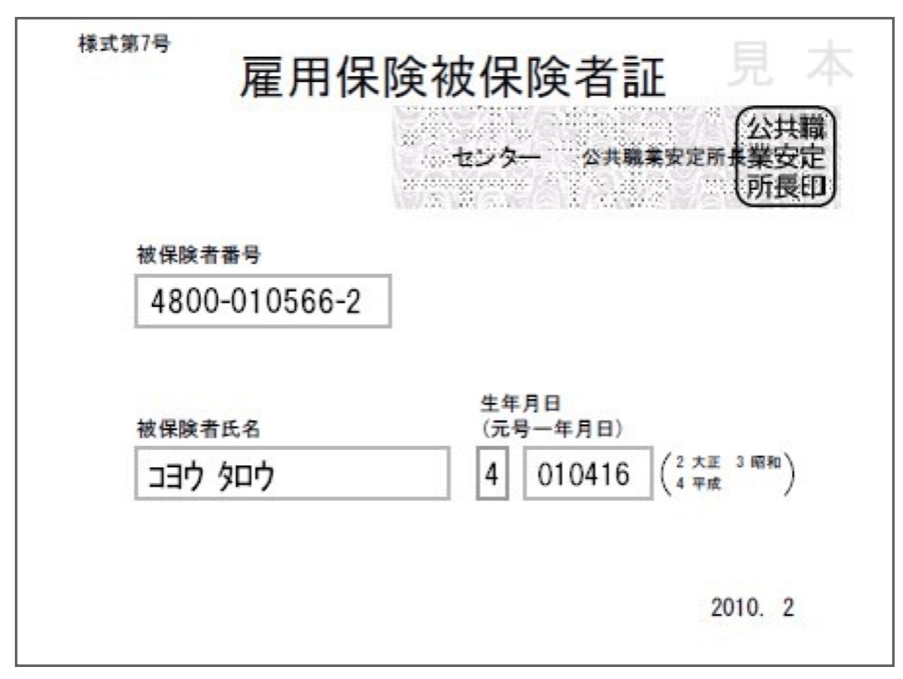

退職前の会社から以下の雇用保険被保険者証を受け取り、それを転職先に提出するだけで済みます。

雇用保険被保険者証は、退職後に源泉徴収票などと一緒に、本人宛に郵送されることが多いです。

| やること | 転職先の会社に雇用保険被保険者証を渡す |

| やる場所 | 会社 |

| 期限 | 転職後すみやかに |

| 手続きに必要なもの | 雇用保険被保険者証 |

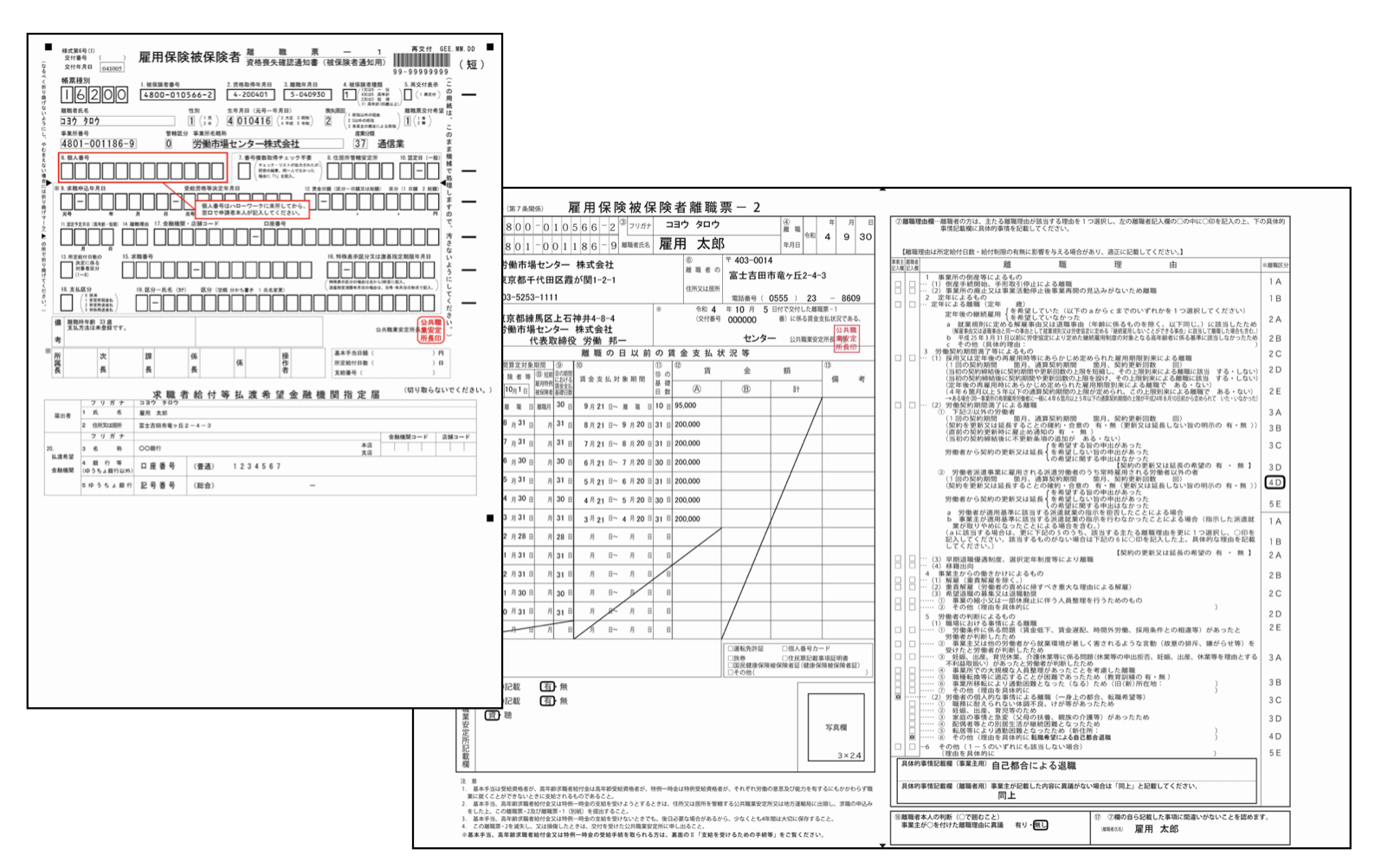

ケース2. 無職になり、失業保険を受け取りたい

転職先が決まっておらず、以下に当てはまる方は、失業保険の申請ができます。

- 失業状態(就職の意思はあるが、職が決まらない)

- 過去2年間で、12ヶ月以上雇用保険に入って働いていた

失業保険は、再就職を支援する給付金で、前職の給料の5~8割の金額を、3~5ヶ月間もらうことができます。

申請には以下の「離職票」が必要になるので、受給したい方は、退職前に会社に発行を依頼しておきましょう。

| やること | 失業保険の申請 |

| やる場所 | 住所地の管轄のハローワーク(所在地一覧) |

| 期限 | 退職日から1年以内 |

| 手続きに必要なもの | ・離職票(退職した会社から、退職後1ヶ月以内に郵送されることが多い) ・マイナンバーがわかるもの(マイナンバーカード、通知カード、番号記載の住民票) ・本人確認書類(免許証やマイナンバーカード) ・縦3cm×横2.4cmの証明写真2枚 ・本人名義の通帳又はキャッシュカード |

申請から受け取りまでの流れ

失業保険の申請から受け取りの流れは以下の通りです。

- 退職

↓約10日後 - 会社から離職票受け取り

- ハローワークで申し込み

- 7日間の待機期間(自己都合退職ならさらに1ヶ月の給付制限)

- ハローワークの雇用保険説明会に参加

- ハローワークに失業認定申告書を提出

↓約1週間後 - 失業手当の振込

その後「❻ ハローワークに失業認定申告書を提出」→「❼ 失業手当の振込」を一ヶ月ごとに繰り返していきます。

失業手当は、倒産や解雇が理由の会社都合の退職だと約1ヶ月でもらえますが、自己都合退職だと、もらえるまでに約2ヶ月かかります。

そのため、退職後2ヶ月無収入でやっていける貯金がない方は、受給が難しいので注意しましょう。

※もらえる金額の目安は、dodaの「【シミュレーション】失業手当(失業保険)の給付額はいくら?計算方法は?」で計算できます。

その他退職後にやる事③ 住民税の手続き

退職すると、その会社の給与から住民税の天引きができなくなります。

そのため、天引きする会社の切り替えや、自分での支払い手続きが必要になります。

手続きを忘れると、税金が未納なり、ペナルティで税金を多く取られることもあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職から1ヶ月以内に転職する

- 1ヶ月以上の無職の期間がある、フリーランスになる

ケース1. 退職から1ヶ月以内に転職する

退職後、すぐに転職される方は、住民税の天引きをそのまま次の会社で受けることができます。

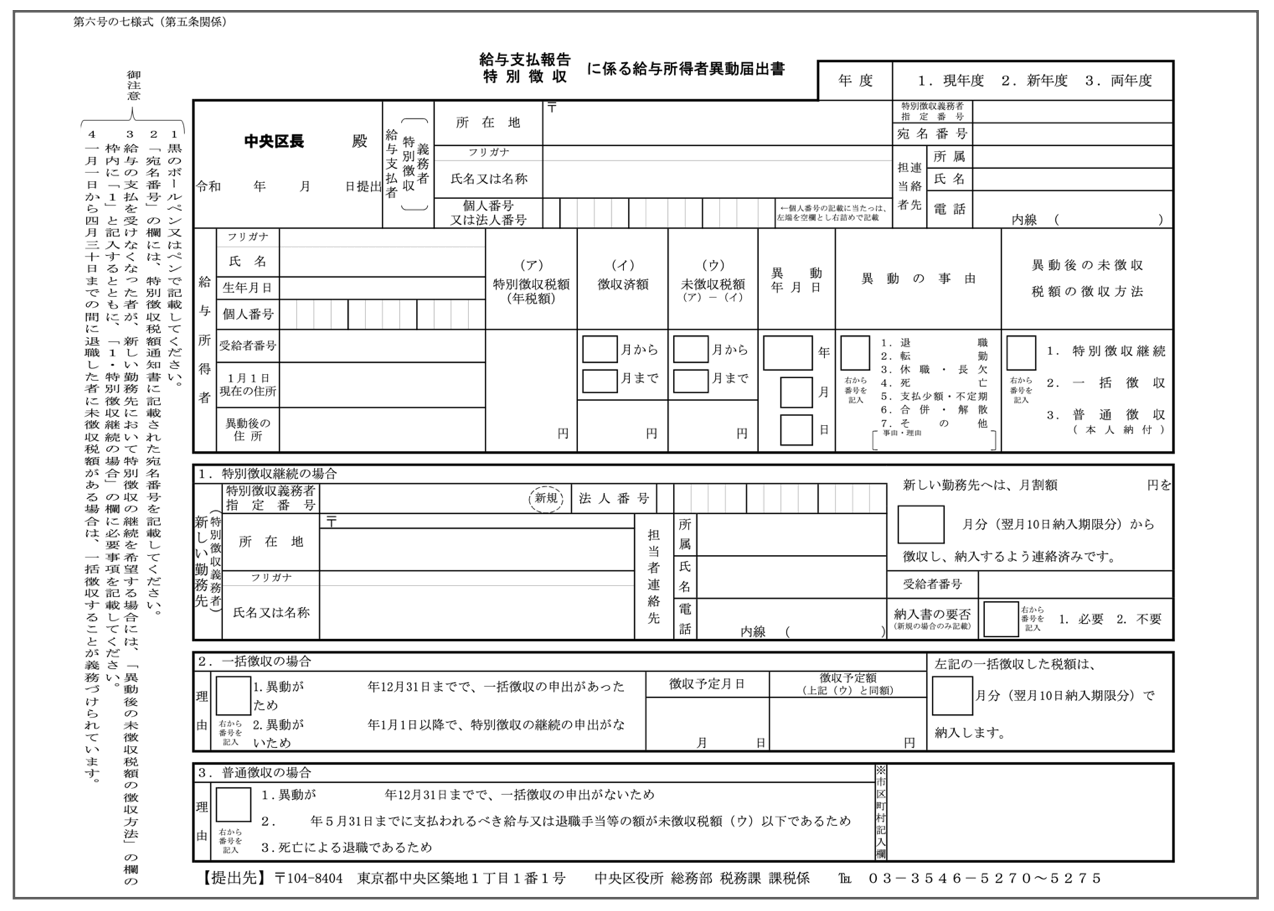

やることは簡単で、以下の「給与所得者異動届出書」を退職する会社に用意してもらい、それを転職先に提出すれば終わりです。

引用:中央区公式ページ

退職の翌月10日までという期限があるので、退職する会社に、早めに用意を頼んでおきましょう。

ただ、この書類はあくまで天引きの継続に必要なだけで、できない場合は、納付書で自分で支払いをすれば済みます。

税金が未納になるわけではないので、紛失時は一定期間は役所から送られる納付書で、自分で住民税を払ってもいいでしょう。

| やること | 退職前の会社に「給与所得者異動届出書」を書いてもらい、それを転職先に提出 |

| やる場所 | 会社 |

| 期限 | 退職の翌月10日まで |

| 手続きに必要なもの | 給与所得者異動届出書(退職する会社が用意してくれる) |

ケース2. 1ヶ月以上の無職の期間がある、フリーランスになる

1ヶ月以上無職の期間があったり、フリーランスになる方は、退職後の住民税は自分で支払いが必要になります。

やること自体は変わりませんが、以下どちらになるかで、支払いのタイミングが変わります。

- 1~5月に退職

- 6~12月に退職

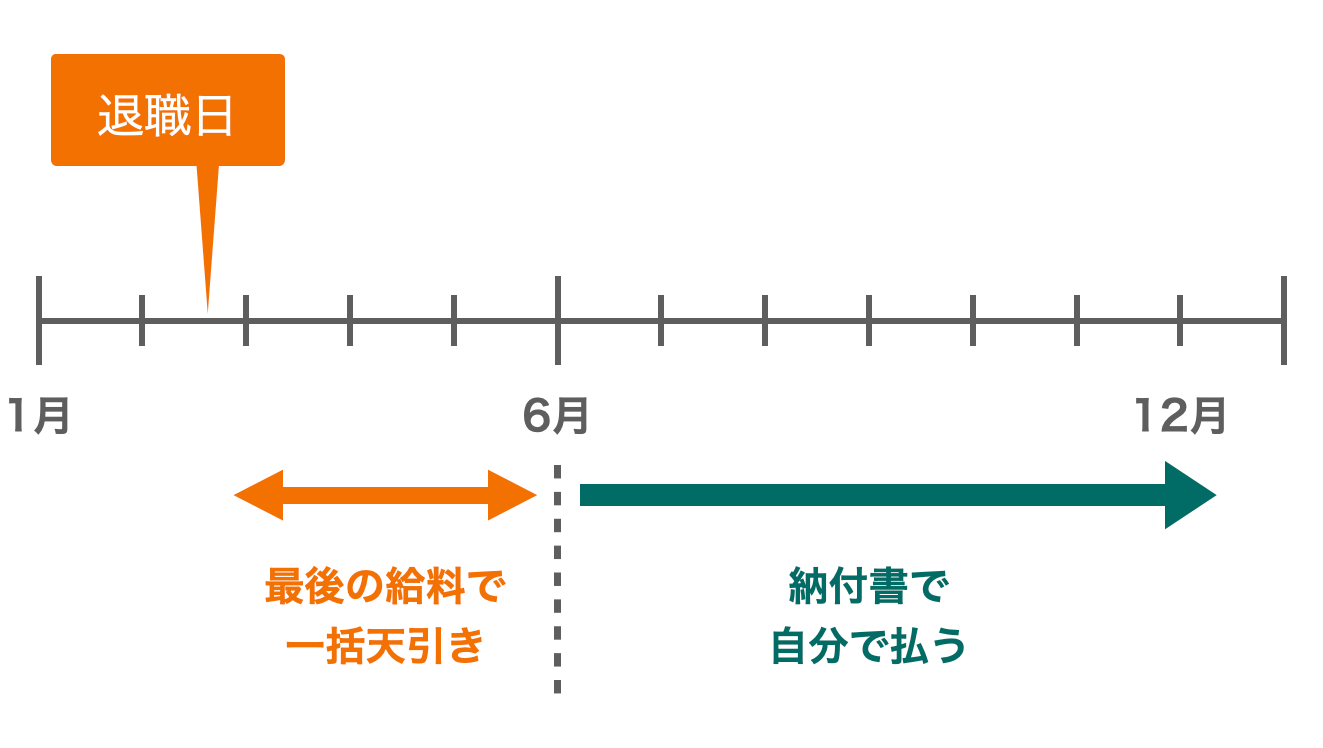

1~5月に退職する場合

1~5月の退職の場合、5月分までの住民税は、最後の給与から一気に天引きされます。

そして6月分から、役所から届く納付書を使って、自分で支払いが必要になります。

| やること | 住民税の支払い |

| やる場所 | 最寄りの金融機関やコンビニ |

| 期限 | 納付書に書かれた期日まで(6月、8月、10月、翌年1月の末) |

| 手続きに必要なもの | 住民税の納付書(6月に役所から届く) |

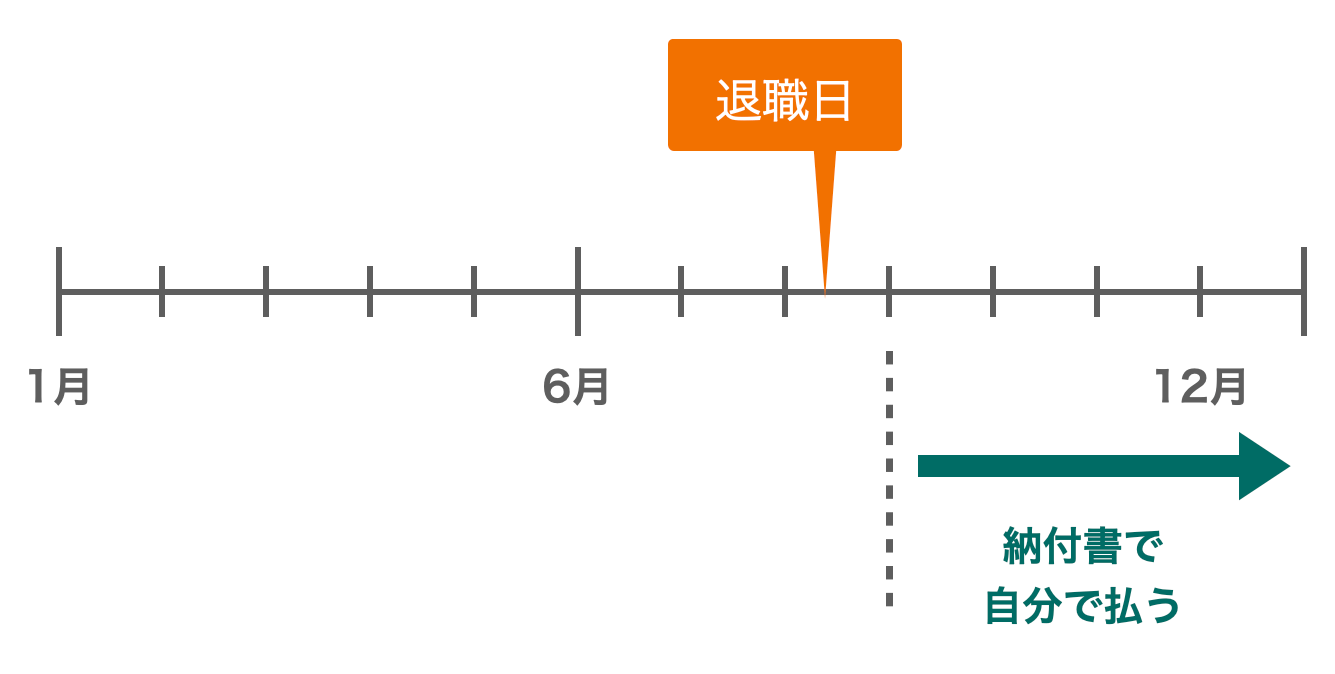

6~12月に退職する場合

6~12月の退職の場合、退職の翌月以降の住民税は、自分で支払いが必要になります。

退職後まもなく、役所から納付書が届くので、期限までに支払いましょう。

| やること | 住民税の支払い |

| やる場所 | 最寄りの金融機関やコンビニ |

| 期限 | 納付書に書かれた期日まで |

| 手続きに必要なもの | 住民税の納付書(退職からまもなく役所から届く) |

その他退職後にやる事④ 所得税の手続き

退職すると、その会社の給与から所得税の天引きができなくなります。

そのため、天引きする会社の切り替えや、確定申告の手続きが必要になります。

手続きを忘れると、税金が未納なり、ペナルティで税金を多く取られることもあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職と同じ年に転職する

- 退職した年に転職しない、無職・フリーランスになる

ケース1. 退職と同じ年に転職する

退職したのと同じ年に転職する場合は、引き続き転職先で所得税の天引きをしてくれます。

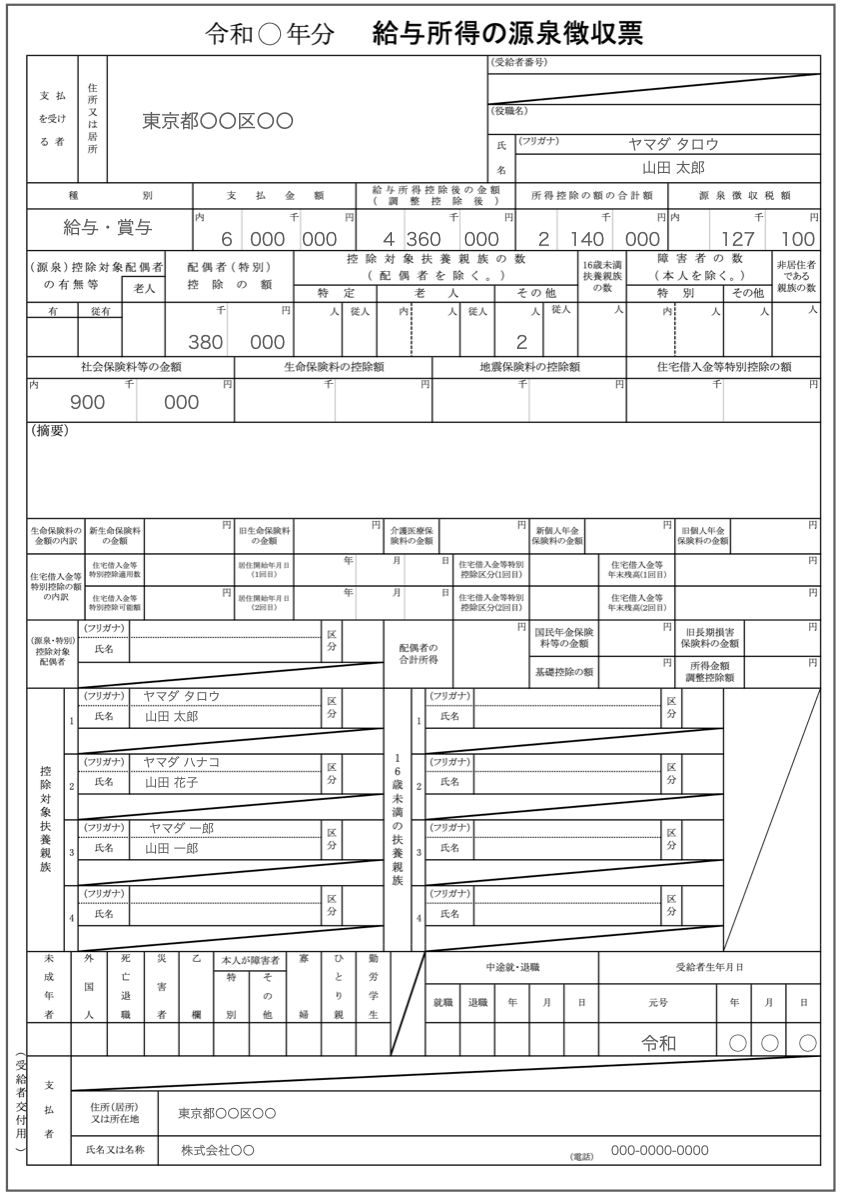

やることは、退職した会社から以下の「源泉徴収票」を受け取り、それを転職先に渡すだけです。

引用:国税庁公式

ただ、年内の転職でも、11~12月の転職先の年末調整に間に合わなかった方は、次から紹介する確定申告の手続きが必要です。

※年末調整:会社が年間に天引きした所得税を、厳密に計算し直して、過不足を調整する手続き。

| やること | 前職の源泉徴収票を転職先に提出 |

| やる場所 | 転職先の会社 |

| 期限 | 退職した年内 |

| 手続きに必要なもの | 源泉徴収票(退職した会社から退職後1ヶ月ほどで郵送される) |

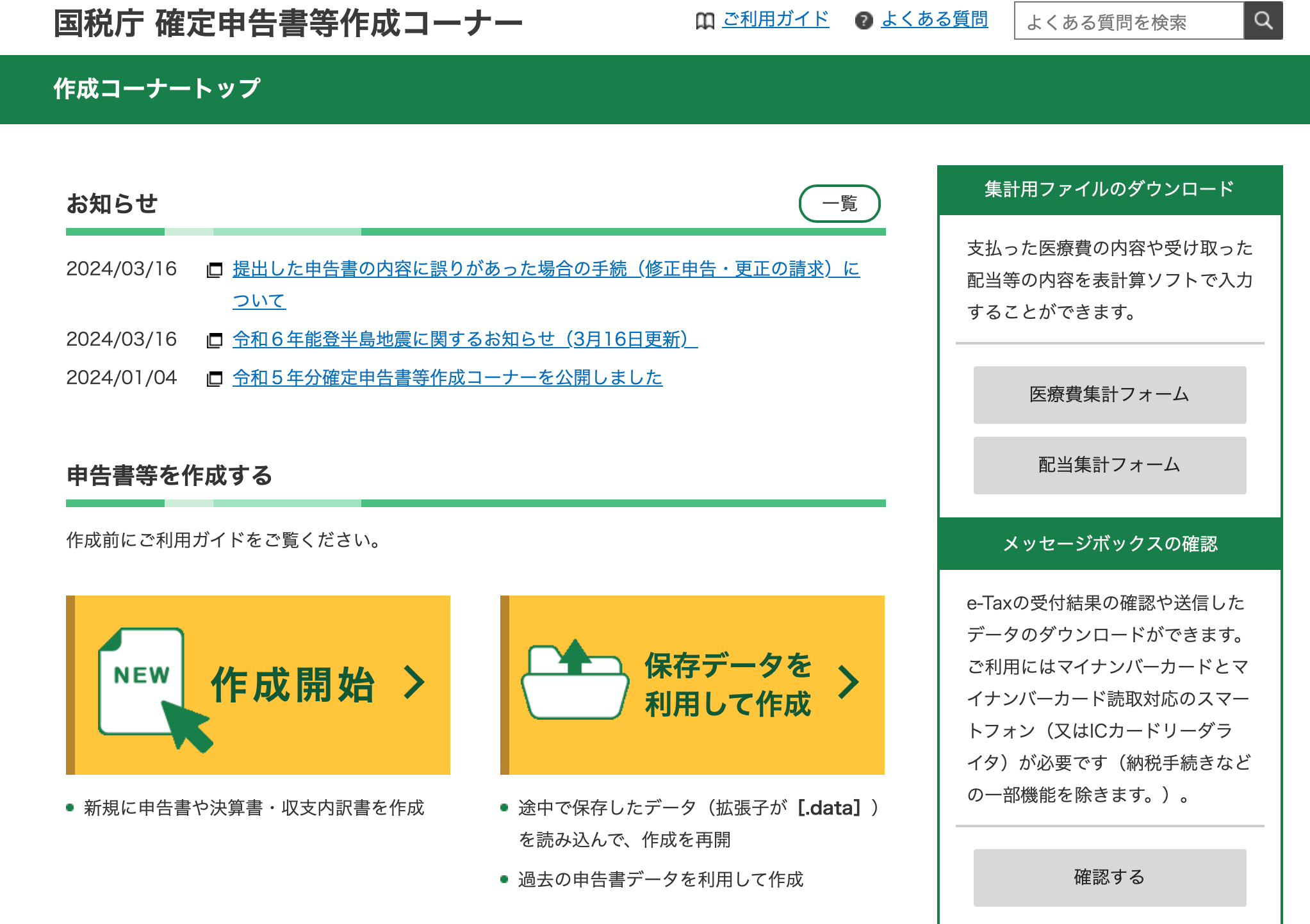

ケース2. 退職した年に転職しない、無職・フリーランスになる

退職した年内に転職しない方や、無職・フリーランスになる方は、自分で確定申告の手続きが必要です。

確定申告とは、1~12月までにいくら稼いだのかを税務署に報告し、所得税を計算して、納税までを行う手続きです。

国税庁の専用ページから、収入や控除の金額を入れて自宅で手続きができます。

引用:国税庁「確定申告書等作成コーナー」

マイナンバーカードがあると、ネットでデータを送信できて楽なので、まだ持っていない人は作っておきましょう。

| やること | 確定申告 |

| やる場所 | 自宅、もしくは税務署 |

| 期限 | 退職の翌年の2/16~3/15の間 |

| 手続きに必要なもの | ・退職した会社の源泉徴収票 ・社会保険や生命保険の控除の証明書(年末に自宅に届くことが多い) ・マイナンバーカード |

その他退職後にやる事⑤ 確定拠出年金の切り替え

確定拠出年金(企業型DC)に入っていた方は、退職するとその企業で積立ができなくなり、切り替えが必要になります。

確定拠出年金とは?

毎月1~2万円を老後の資金として、個人で積み立てていく年金制度で、多くの企業で導入されています。

運用されて元本が増えたり、掛け金が所得控除されるなど、節税のメリットもあります。

企業型と個人型(iDeCo)の二つに分けられ、会社員の方は企業型に入っていることが多いです。

切り替えを忘れると、本来増えていく資産が減ったり、60歳以降の年金受け取りができなくなるので、注意しましょう。

やるべきことは、以下どちらかで変わります。

- 転職先に確定拠出年金の制度がある

- 転職先に制度がない、公務員・無職・フリーランスになる

ケース1. 転職先に確定拠出年金の制度がある

転職先に確定拠出年金の制度がある方は、特別手続きは必要ありません。

転職先にこれまで加入していたことを伝え、会社側で手続きすることで、前の会社で積立ていた金額を移管できます。

| やること | 転職先に、これまで確定拠出年金に入っていたことを伝える |

| やる場所 | 転職先の会社 |

| 期限 | 転職後すみやかに |

| 手続きに必要なもの | – |

ケース2. 転職先に制度がない、公務員・無職・フリーランスになる

転職先に制度がなかったり、公務員・無職・フリーランスになる方は、個人型(iDeCo)に切り替えが必要になります。

手続きとしては、自分で金融機関を選び、WEBから申し込みをするだけです。

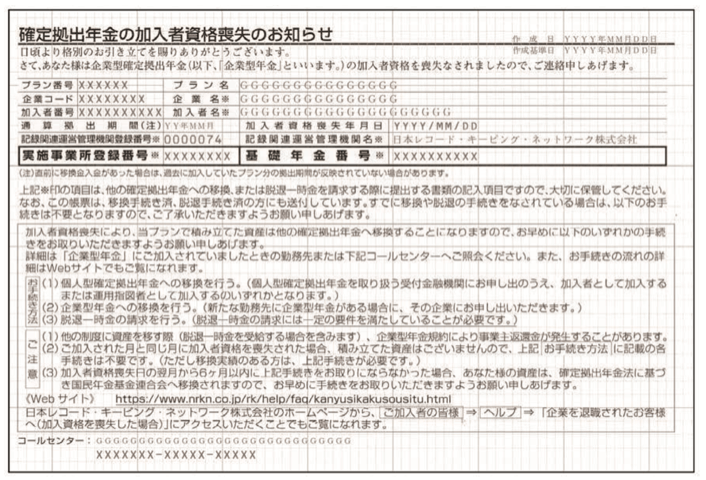

退職から一ヶ月以内に、以下のような確定拠出年金の資格喪失の書類が届くので、届き次第、書かれた情報を元に申し込みができます。

引用:三菱UFJ信託銀行

金融機関は、手数料の安い「SBI証券」「楽天証券」が人気ですが、「みずほ」「三菱UFJ」など、使っている銀行で申し込める方は、本人確認が楽になるので、そこで入ってもいいでしょう。

| やること | 個人型(iDeCo)に資産を移管する |

| やる場所 | 自分で選んだ金融機関(ネットからも手続き可) |

| 期限 | 退職の翌月から6ヶ月以内 |

| 手続きに必要なもの | ・メールアドレス ・本人確認書類(口座を持っている銀行なら不要) ・確定拠出年金 加入者資格喪失手続き完了通知書、もしくは、確定拠出年金の加入者資格喪失のお知らせ(退職の約一ヶ月後に自宅に郵送される) |

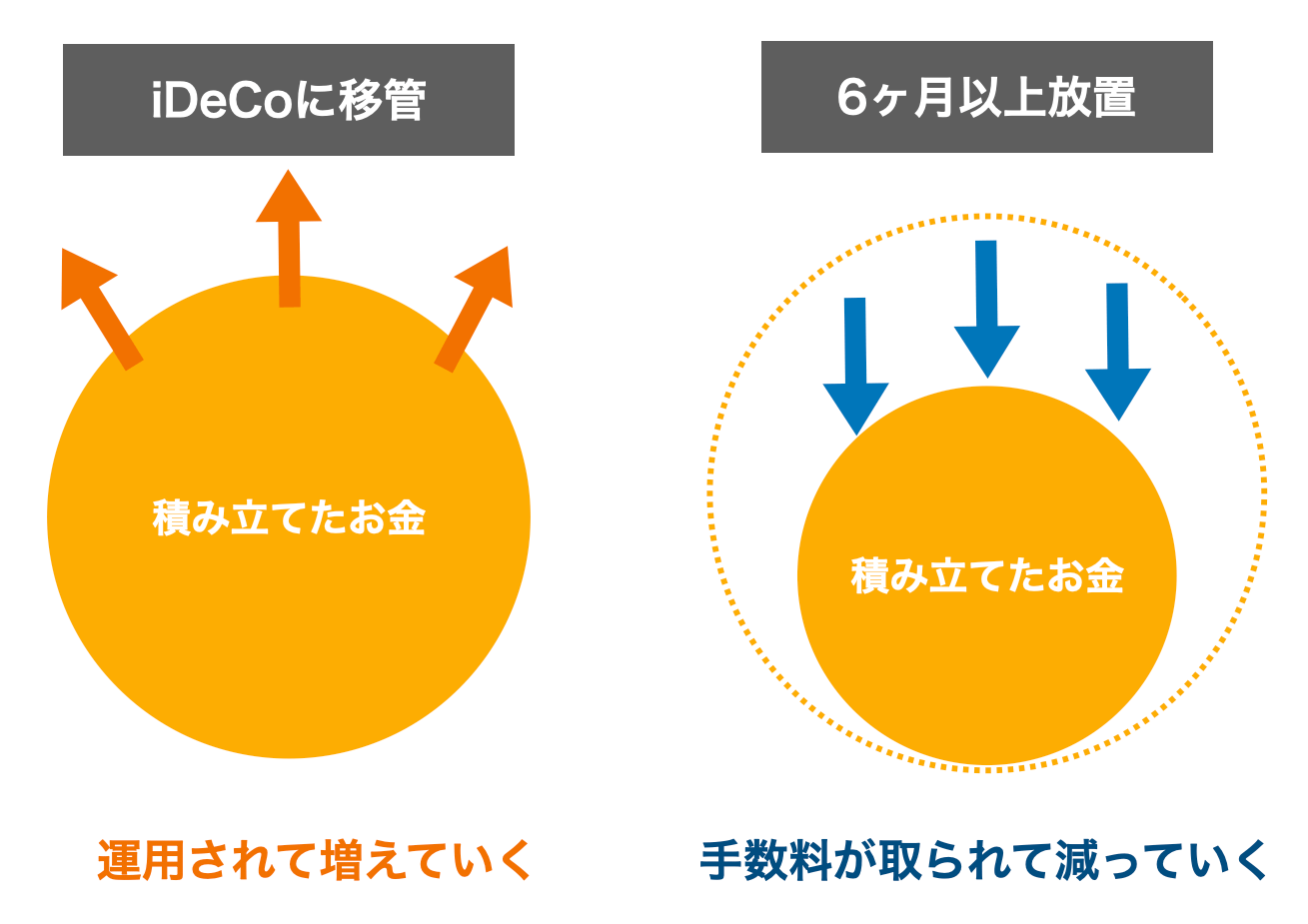

6ヶ月以上放置すると、損するので注意

確定拠出年金は、退職後に6ヶ月以上放置すると、積み立てていたお金が「国民年金基金連合会」に移されてしまいます。

移ると本来増える資産が一切増えなくなり、手数料がかかってむしろ減っていくことになります。

実際忘れる方が多く、100万人以上が手続きをせずに放置しているデータもあるので、注意しましょう。(参考:日本経済新聞)

まとめ

退職後の健康保険は、任意継続・国民健康保険どっちが得かを解説してきましたが、いかがでしたでしょうか?

あくまで傾向ですが、それぞれの特徴を踏まえると、以下を基準に選ぶと、保険料が安くなりやすいです。

| 任意継続の方が安い | ・直近の年収が400万円以上 ・配偶者や子供など、同じ保険証を持つ家族がいる ・退職後に年収が上がる |

| 国民健康保険の方が安い | ・直近の年収が400万円以下 ・退職後に年収が下がる |

具体的に確認したい方は、以下ぞれぞれに電話して、直近の収入や家族構成を伝えれば概算を教えてもらえます。

- 任意継続の保険料:健康保険組合(保険証の保険者の欄に記載あり)の窓口

- 国民健康保険の保険料:住所のある役所の、国民健康保険の窓口

あなたがスムーズに、もれなく退職手続きを終えられることを心より祈っております。

まだ転職先が決まらない人へ

退職にあたり、転職先が決まらない方には、転職エージェントの利用をおすすめします。

転職エージェントは、担当がついて、以下を全て行ってくれる無料の転職サービスです。

- 転職相談

- 求人の紹介

- 書類や面接の選考対策

- 企業とのやり取りの代行

- 退職手続きのサポート

大手エージェントは企業との強いパイプがあり、表には出回らない、有名企業の急ぎの採用案件も多数持っていて、登録から1~2週間で内定が決まる場合もあります。

中でもおすすめは以下の大手6社で、サポート対象になる方の現在の年収別におすすめ度をまとめました。

おすすめ度各社の特徴

| ・ おすすめ エージェント |

~500万円 | 500~ 700万円 |

700~ 900万円 |

900万円~ |

| ・ doda |

◎ | ◎ | ◎ | ◯ |

| ・ マイナビ転職AGENT |

◎ | ◎ | ◯ | △ |

| ・ type転職エージェント |

◎ | ◎ | ◯ | △ |

| ・ パソナキャリア |

△ | ◯ | ◎ | ◎ |

| ・ LHH転職エージェント |

△ | ◯ | ◯ | ◎ |

| ・ JACリクルートメント |

× | △ | ◎ | ◎ |

| ・ おすすめ エージェント |

|

| ・ doda |

求人数やサポート実績は国内トップクラスで、大手優良企業の求人が集中している |

| ・ マイナビ転職AGENT |

新卒領域では最大手なのもあり、20~30代の若手のサポートに特に強い |

| ・ type転職エージェント |

ITエンジニア、営業職、女性のサポートに強く、主に一都三県が対象 |

| ・ パソナキャリア |

半数以上の求人が年収800万以上で、管理部門や女性の管理職の転職に強い |

| ・ LHH転職エージェント |

世界60の国と地域でサービス提供実績のある企業が運営元で、外資系の転職に強い |

| ・ JACリクルートメント |

ハイクラスの転職で真っ先に名前が上がる老舗で、年収700万円以上は登録必須 |

いずれも20年以上の実績があり、国内の大手優良企業の案件はこの6社に集中していて、ここから選べば間違いありません。

優良なエージェントでも、担当者に当たり外れがあるので、念の為3つは利用しておきましょう。

RECOMMEND関連している記事