退職後の確定拠出年金はどうなる?必要な手続きから放置のリスクまで

「退職後の確定拠出年金はどうしたら良い?」「そもそも確定拠出年金とは」など、退職後の確定拠出年金の手続きについて気になっていませんか?

確定拠出年金は、退職後に放置すると、働きながら積み立てた額が減ったり、60歳での年金の受け取りができなくなるリスクがあります。

難しい手続きではないので、健康保険などの手続きと一緒に、退職時に必ずやっておきましょう。

このページでは、転職エージェントとして1,000人以上の退職をサポートし、自らも4回の退職経験を持つ筆者が、退職後の確定拠出年金手続きについて、以下の流れで解説します。

全てを読めば、退職後はどんな確定拠出年金の手続きが必要か、必要書類や期限までがわかり、損することなく、スムーズに退職手続きができるでしょう。

著者:I.J(現役転職エージェント)

著者情報を詳しく見る

30代の現役転職エージェントで、当サイトの発起人。

新卒で大手エージェントに入社。求職者向けのキャリアアドバイザーを経験後、法人担当(採用企業側の担当)も経験する。

累計3,000名以上の求職者をサポートしてきた経験を活かし、他社勤務も経て、現在は大手エージェントの、求職者のサポート部門でマネージャーを行う。

匿名だからこそ発信できる業界の裏事情など「綺麗事では語れない、転職する人に真に価値のある情報を」という思いでこのサイトを立ち上げた。

著者の詳細なプロフィールは「こちら」

1. 退職すると確定拠出年金はどうなる?

確定拠出年金(企業型DC)に入っていた方は、退職するとその企業で積立ができなくなり、切り替えが必要になります。

切り替えを忘れると、本来増えていく資産が減ったり、60歳での年金受け取りができなくなるので、注意しましょう。

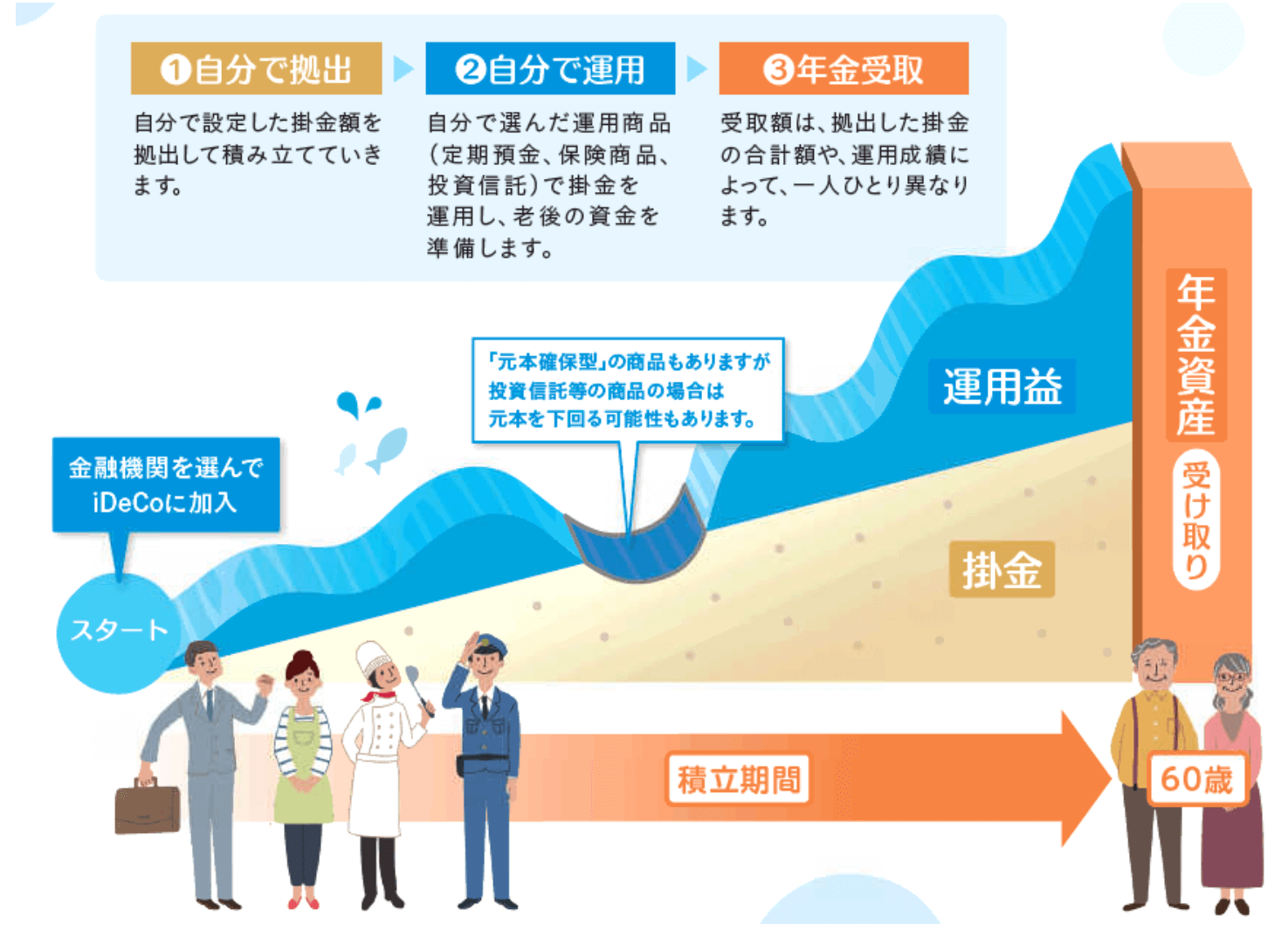

確定拠出年金とは?

毎月1~2万円を老後の資金として、個人で積み立てていく年金制度で、多くの企業で導入されています。

引用:厚生労働省

運用されて積み立てたお金が増えたり、掛け金が所得控除されるなど、節税のメリットもあります。

企業型と個人型(iDeCo)の二つに分けられ、会社員の方は企業型に入っていることが多いです。

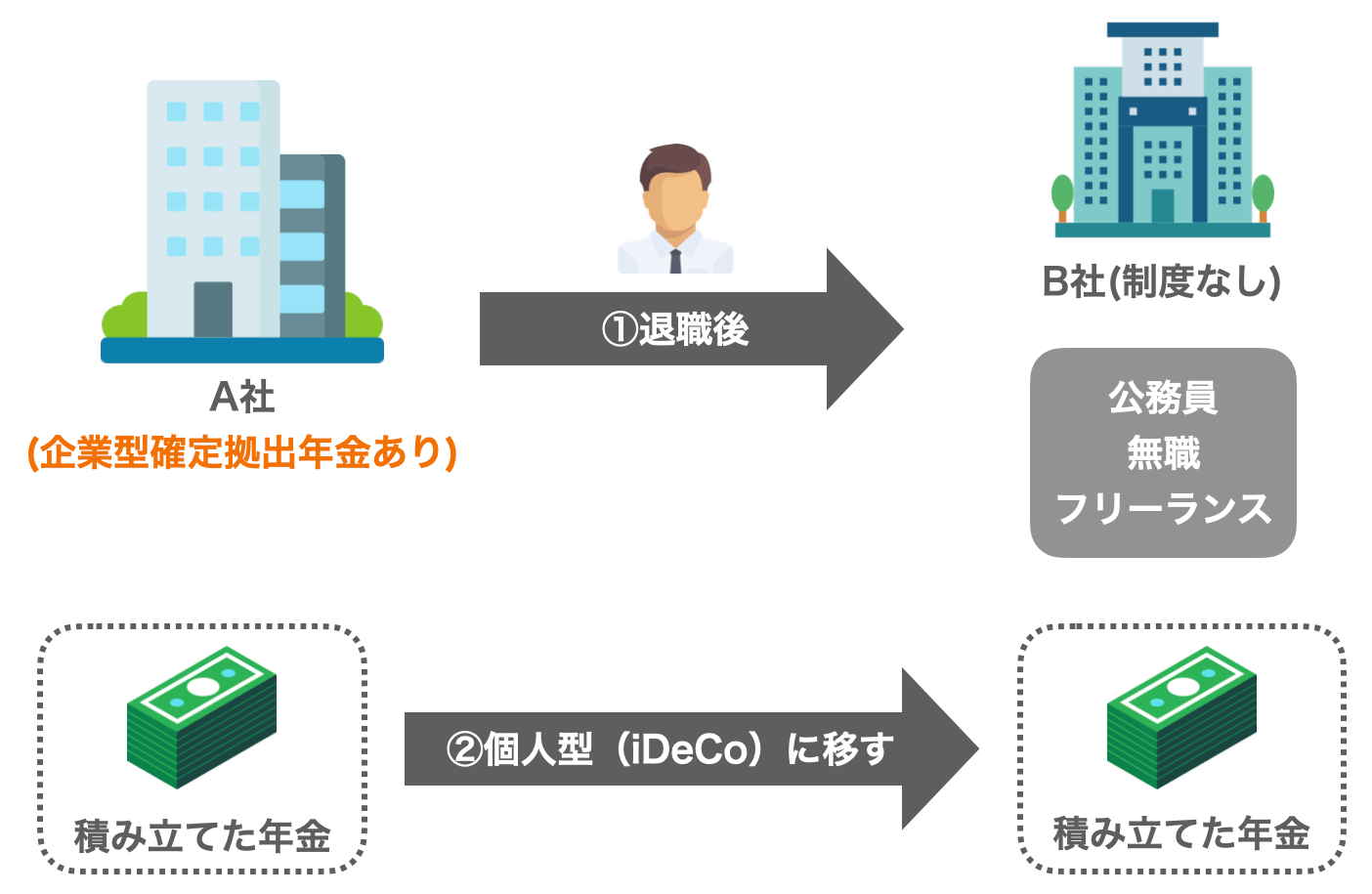

具体的にどうなるか、何をすべきかは、あなたの退職後の進路によって以下のように変わります。

| 退職後の進路 | どうなる? | 必要な手続き |

| 確定拠出年金のある会社に転職する | 次の会社で引き続き積立できる | 次の会社にこれまで加入していたことを伝える |

| ・転職先に確定拠出年金の制度がない ・公務員、無職、フリーランスになる |

個人型に切り替えが必要になる | 金融機関で個人型(iDeCo)に申し込む |

ケース別に、具体的な手続きや必要書類まで解説していきます。

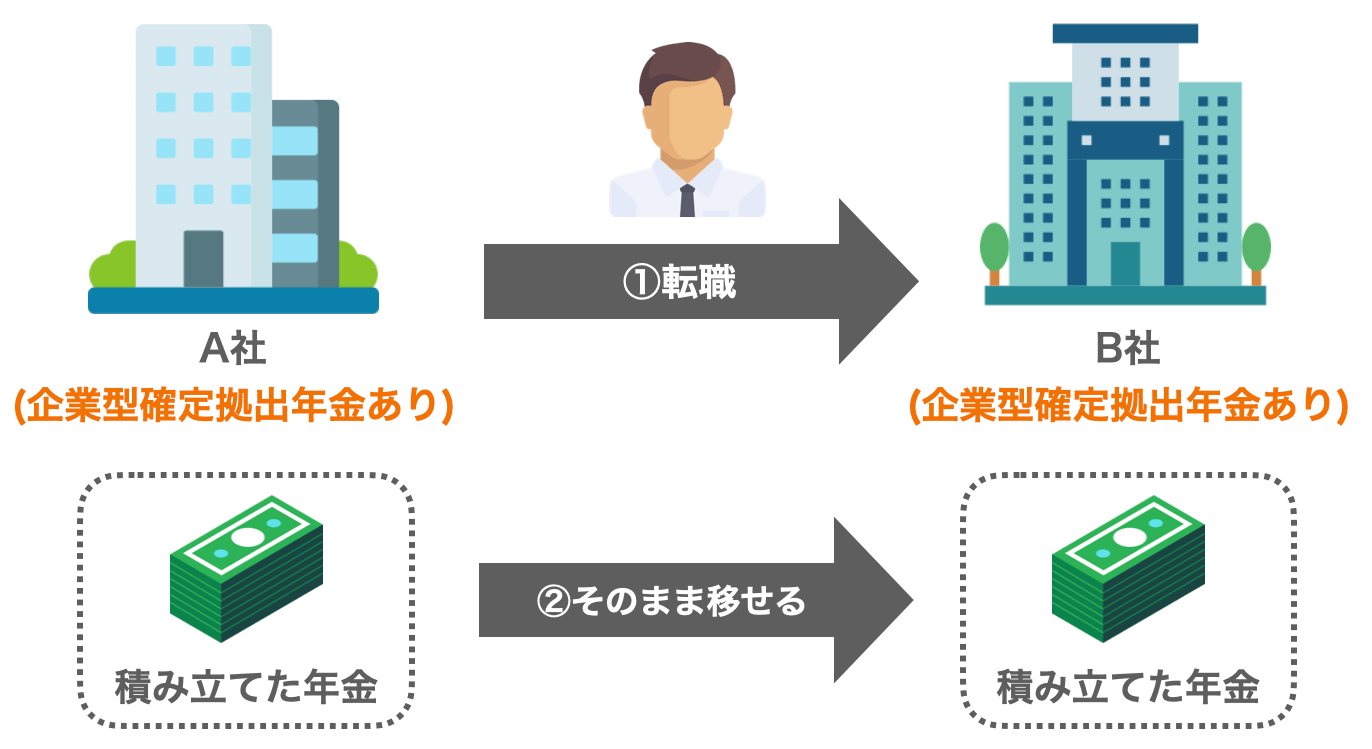

ケース1. 確定拠出年金のある会社に転職する

転職先の会社に確定拠出年金の制度がある方は、次の会社で引き続き積立ができます。

この場合、特別手続きは必要なく転職先にこれまで加入していたことを伝えるだけで済みます。

会社側で手続きすることで、前の会社で積立ていた金額を移管できます。

| やること | 転職先に、これまで確定拠出年金に入っていたことを伝える |

| やる場所 | 転職先の会社 |

| 期限 | 転職後すみやかに |

| 手続きに必要なもの | – |

ケース2. 制度のない会社に転職する、公務員・無職・フリーランスになる

転職先に確定拠出年金の制度がなかったり、公務員・無職・フリーランスになる方は、退職後に個人型(iDeCo)に切り替えが必要です。

個人型に加入すれば、これまで企業型で積み立てたお金を、そのまま引き継げます。

確定拠出年金には2種類ある!

- 個人型(iDeCo):個人の口座から積み立てる

- 企業型:企業が社員のために積み立てる

手続きとしては、自分で金融機関を選び、WEBから申し込みをするだけです。

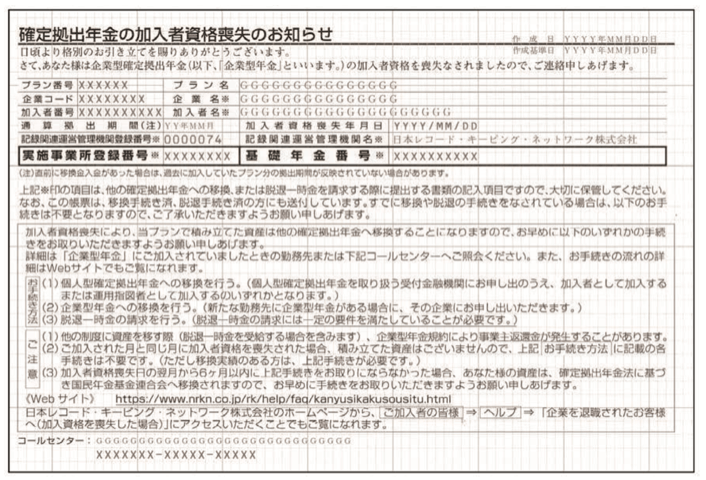

退職から一ヶ月以内に、以下のような確定拠出年金の資格喪失の書類が届くので、届き次第、書かれた情報を元に申し込みをしましょう。

引用:三菱UFJ信託銀行

金融機関は、手数料の安い「SBI証券」が人気ですが、「みずほ」「三菱UFJ」など、使っている銀行で申し込める方は、本人確認が楽になるので、そこで入ってもいいでしょう。

| やること | 個人型(iDeCo)に資産を移管する |

| やる場所 | 自分で選んだ金融機関(ネットからも手続き可) |

| 期限 | 退職の翌月から6ヶ月以内 |

| 手続きに必要なもの | ・メールアドレス ・本人確認書類(口座を持っている銀行なら不要) ・確定拠出年金 加入者資格喪失手続き完了通知書、もしくは、確定拠出年金の加入者資格喪失のお知らせ(退職の約一ヶ月後に自宅に郵送される) |

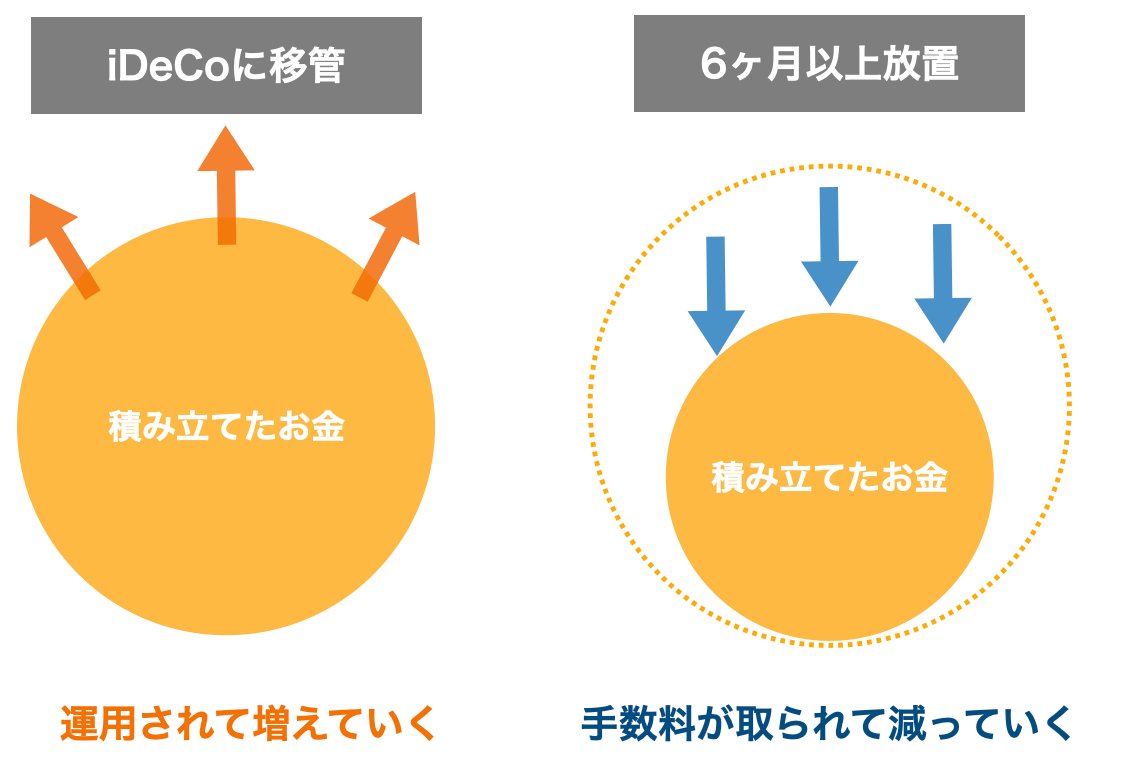

6ヶ月以上放置すると、損するので注意

確定拠出年金は、退職後に6ヶ月以上放置すると、積み立てていたお金が「国民年金基金連合会」に移されてしまいます。

移ると本来増える資産が一切増えなくなり、手数料がかかってむしろ減っていくことになります。

また、60歳で年金を受け取る条件に、10年以上の加入期間がありますが、放置している間は加入期間になりません。

そのため、加入期間が足りずに、せっかく積み立てた年金がスムーズに受け取れなくなるリスクもあります。

加入期間が足りないと、最大で65歳まで受取時期が後ろ倒しになってしまいます。

実際忘れる方が多く、100万人以上が手続きをせずに放置しているデータもあるので、注意しましょう。(参考:日本経済新聞)

脱退一時金はほとんどの人は対象外

退職した会社でこれまで積み立てたお金を、iDeCoに移さずに、一時金として受け取りたい人もいるでしょう。

しかし、原則受け取りが60歳までできない制度で、受け取れるのは以下のような一部のケースのみです。

- 積立額が15,000円以下

- 積立額が15,000円~250,000円で、積立期間が5年以内

※細かい条件は、労働金庫連合会「脱退一時金を受け取れるケースとその手続き」を参照

自分が対象か確認したい方は、以下の窓口に連絡すれば教えてもらえます。

- 退職後6ヶ月以内:確定拠出年金の運営管理機関(退職後に届く年金資格の喪失届に書いてある)

- 退職後6ヶ月以上経っている:特定運営管理期間「自動移管された方へ」に記載のコールセンターに電話

2. そもそも確定拠出年金とは?わかりやすく解説

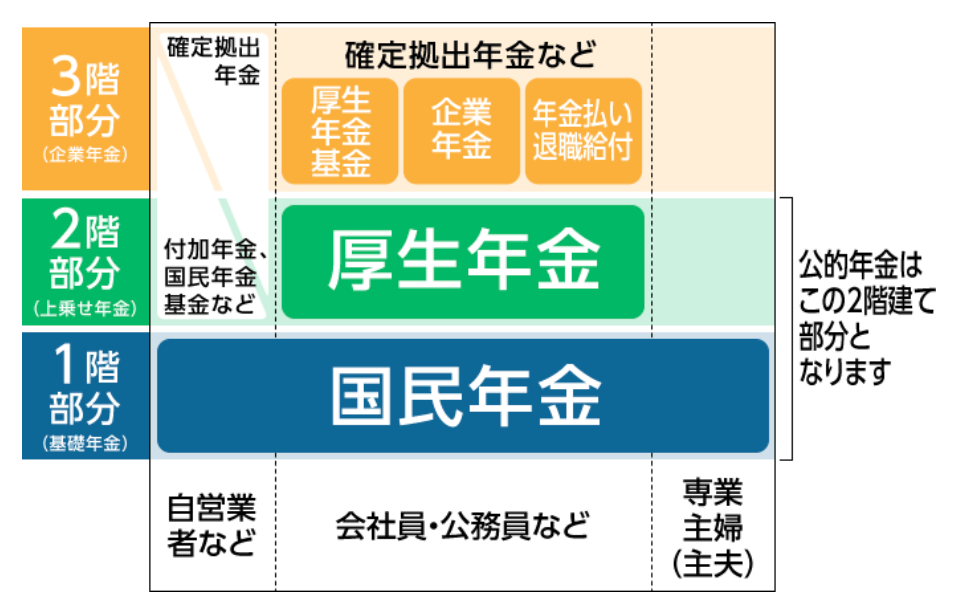

確定拠出年金は、全員が入る年金とは別に、自分で老後に備えるための個人年金です。

年金制度は以下のように3階立てになっていて、1階(国民年金)2階(厚生年金)は全ての人が加入しています。

引用:楽天生命

確定拠出年金は、これらに加えて、任意で加入ができる3階部分の年金です。

「積み立てたお金+運用益」を60歳で受け取れる

確定拠出年金では、毎月5,000円~数万円を積み立てていきます。

そして、積み立てたお金は、株や債券など、自分で選んだ金融商品で運用されます。

60歳になると、実際に積み立てた額と、運用で出た利益の合計が、年金として受け取れます。

引用:厚生労働省

受け取り方法は、一時金での受け取り、少しずつ年金としてもらうなど、好きな方法が選べます。

運用で増えるってどれくらい?

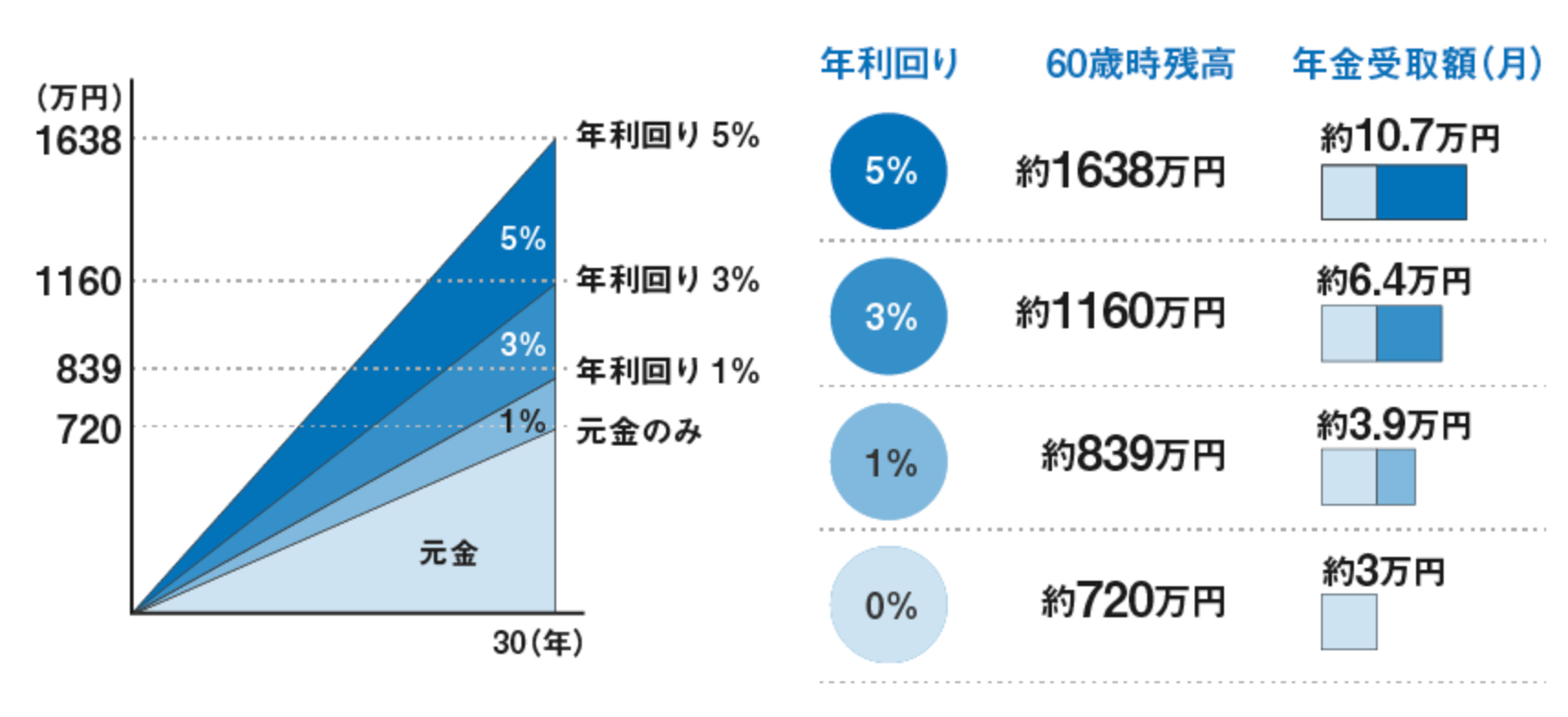

以下は、30歳から30年間、月2万円を積み立てた場合の、年金総額のシミュレーションです。

引用:大同生命公式

積み立てた合計(元金)が720万円に対し、運用で最大で倍以上にまで増えているのがわかります。

ただ、どれだけの利回りの金融商品を選ぶかで金額は変わり、結果は将来の市況によっても変わるので、はっきりはわかりません。

※利回りとは、年間に投資額の何%の利益が出るかという意味です。例えば3%の利回りのものに100万投資をすると、一年で103万円になるイメージです。

加入のメリット・デメリット

確定拠出年金に加入するメリット・デメリットは以下の通りです。

| メリット | ・積み立てたお金は所得控除され、税金が減る ・運用で積み立てたお金が増えても課税されない(本来投資で増えたお金は約20%課税される) ・60歳までは引き出せないので、意志が弱い人でも続けやすい |

| デメリット | ・ギリギリの生活をしている人には、毎月の積立が負担になる ・将来いくらもらえるかは、運用次第で不確定 ・運用に失敗して、積み立てたお金が減る(元本割れ)リスクもある |

まず、「年金だけじゃ老後資金が足りない!」という声に応えて国が作った制度で、続けやすいように税制優遇が充実しています。

積み立てた分は所得控除されて現在の税金が抑えられ、運用でどれだけお金が増えても課税されない大きなメリットがあります。

引用:SMBC日興証券公式

選んだ商品が値下がりして損をするリスクはありますが、20~30年の長期的に見ると、かなりの確率で値上がりする手堅い商品を選ぶこともできます。

「月に5,000円も出す余裕がない」といったギリギリの生活をする人以外は、加入がおすすめです。

始めるにあたって、決めるべき3つのこと

確定拠出年金にこれから加入する方は、以下3つを自分で決める必要があります。

- 毎月いくら積み立てるか

- どこの金融機関を使うか(個人型のiDeCoの場合)

- 運用商品はどれにするか

毎月いくら積み立てるか

毎月の積立額は、以下の範囲で、1,000円単位で決めることができます。

| 毎月の積立額 | |

| 自営業 | 5,000~75,000円 |

| 会社員 | 5,000~62,000円 |

| 専業主婦(主夫) | 5,000~62,000円 |

| 公務員 | 5,000~62,000円 |

企業型の確定拠出年金に入っている会社員の方は、掛け金は会社が決定します。

しかし、上記の範囲なら、企業型に入っている人も、個人で追加で積立が可能です。

どこの金融機関を使うか

個人型のiDeCoに入る場合は、証券会社や銀行の中から、使う金融機関を選ぶ必要があります。

主な違いは手数料や選べる商品ラインナップですが、迷ったら加入者No.1の「SBI証券」を選んでおきましょう。

手数料が安くて有名で、商品数も特に多いので、幅広い中から選びたい人にもおすすめです。

「みずほ」「三菱UFJ」など、使っている銀行で申し込める方は、本人確認が楽になるので、そこで入ってもいいでしょう。

運用商品はどれにするか

企業型、個人型のどちらの場合も、運用する商品は自分で選ぶ必要があります。

投資の経験がなかったり、特にこだわりがない方には、投資信託の「全世界株式インデックスファンド」がおすすめです。

世界の企業に分散して投資できて、コロナや戦争など景気の悪い時期も含めて、安定して伸び続けることから、長期投資なら真っ先に名前が上がります。

3. 退職後の確定拠出年金についてよくある質問

次に、退職後の確定拠出年金についてよくある以下の質問に回答していきます。

- 確定拠出年金と退職金の違いは?

- 確定拠出年金は退職金の代わりですか?

Q1. 確定拠出年金と退職金の違いは?

確定拠出年金は、60歳以上で受け取れる個人年金で、老後の資金になる点が退職金と似ています。

2つの違いをまとめると、以下の通りです。

| 確定拠出年金 | 退職金 | |

| どんな人がもらえるか | 会社員以外も含め、加入していた全員 | 制度のある会社に入っていた人だけ |

| どこから来るお金か | 会社や自分が積み立てる | 会社が用意する |

| 金額はどう決まるか | 積み立てた合計と、運用で出た利益分 | 会社のルールと、勤続年数による |

| 転職時の扱い | ◯ 次の会社や個人で引き続き積み立てられる |

△ 勤続年数が減ることで、1社からもらえる額も減る |

| 会社の経営状況の影響 | ◯ 会社とは別の金融機関で積み立てるので、影響なし |

△ 経営状況によっては減らされることもある |

| 受け取り時の税金 | ◯ 控除があり、ほとんどかからない |

◯ 控除があり、ほとんどかからない |

確定拠出年金なら会社員以外も入れて、フリーランスなど、幅広い働き方の人の老後の備えとなります。

また、会社の経営状況に左右されずに受け取れる点で、確定拠出年金の方が、もらえる期待は大きいと言えます。

Q2. 確定拠出年金は退職金の代わりですか?

以下のように、代わりとして使われることも多いです。

- 退職金制度がない企業

→代わりに企業型の確定拠出年金の制度がある - 退職金制度がなく、確定拠出年金の制度もない企業に勤めている

→個人で確定拠出年金に加入して老後の備えとする - フリーランスなど、退職金がもらえない立場の人

→個人で確定拠出年金に加入して老後の備えとする

両方の制度がある会社の方や、退職金制度がある会社で働きつつ個人で確定拠出年金に加入する方は、両方老後にもらうことも可能です。

4. 確定拠出年金以外で、退職後に必要な5つの手続き

次に、確定拠出年金以外で、退職後にすべき以下の公的手続きを紹介していきます。

| 退職後の公的な手続き | 対象 | やるべき時期 |

| 1.健康保険の切り替え | 退職の翌日に転職 | 手続きなし |

| 1日でも無職の期間あり (任意継続する) |

退職翌日から20日以内 | |

| 1日でも無職の期間あり (国保に加入する) |

退職翌日から14日以内 | |

| 1日でも無職の期間あり (家族の扶養に入る) |

退職翌日から5日以内 | |

| 2.年金の切り替え | 退職の翌日・同じ月内に転職 | 手続きなし |

| 上記以外 (役所で国民年金に加入) |

退職翌日から14日以内 | |

| 3.雇用保険の手続き | すぐに転職する | 手続きなし |

| 失業保険をもらう | 退職から約2週間後、離職票が届いたら | |

| 4.住民税の手続き | 1ヶ月以内に転職 (転職先に給与所得者異動届出書を提出) |

転職時 |

| 上記以外 (自分で住民税の支払い) |

役所から納付書が届いたら | |

| 5.所得税の手続き | 退職した年内に転職 (転職先に源泉徴収票を提出) |

転職時 |

| 上記以外 (自分で確定申告) |

退職の翌年の2~3月 |

同じ項目でも、退職時期や転職の有無によって、やるべき内容は変わります。

それぞれ、状況別にやるべきことを解説していきます。

① 健康保険の切り替え

退職すると、会社からもらっている保険証は返却になり、新しい保険証に切り替えが必要になります。

手続きを忘れると、病院代が3倍になったり、高額の保険料を一気に請求されるケースもあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職日の翌日に転職する

- 1日でも無職の期間がある、フリーランスになる

ケース1. 退職日の翌日に転職する

「3月31日退職→4月1日入社」のように、退職の翌日に転職する場合は、特別手続きは必要ありません。

退職する会社に保険証を返却し、転職先で新しい保険証を受け取るだけです。

新しい保険証は、入社から1~3週間で会社から受け取れます。

| やること | 保険証を会社に返却 |

| やる場所 | 退職する会社 |

| 期限 | 退職日までに |

| 必要なもの | 保険証 |

ケース2. 1日でも無職の期間がある、フリーランスになる

「3月15日退職→3月20日入社」のように、1日でも無職の期間がある方や、フリーランスになる方は、以下いずれかの手続きが必要です。

- 任意継続に加入:退職した会社の保険証を最大2年まで使える

- 国民健康保険に加入:住所地の役所で保険証をもらう

- 家族の扶養に入る:家族が働く会社の保険証をもらう

3つの中から、保険料が安くなる方法を選びましょう。

任意継続か国民健康保険のどちらかで悩む方が多いですが、以下に当てはまる方は、任意継続の方が安くなる傾向です。

- 直近の年収が400万円以上

→任意継続の保険料は上限があり、年収400万円までの場合で計算されることが多い - 退職後に年収が上がる

→2年間は退職時の収入を基準にした保険料で変わらない - 配偶者や子供など、同じ保険証を使う扶養家族がいる

→あなた一人が保険料を払えば、家族の分は無料になる

直近の年収が300万円前後だったり、年収が下がる方は、国民健康保険に加入をした方が負担は減ることが多いです。

ただ、どちらが安いかは、収入や家族の有無によって変わるので、一概には言えません。

具体的に確認したい方は、以下ぞれぞれに電話して、直近の収入や家族構成を伝えれば概算を教えてもらえます。

- 任意継続の保険料:健康保険組合(保険証の保険者の欄に記載あり)の窓口

- 国民健康保険の保険料:住所のある役所の、国民健康保険の窓口

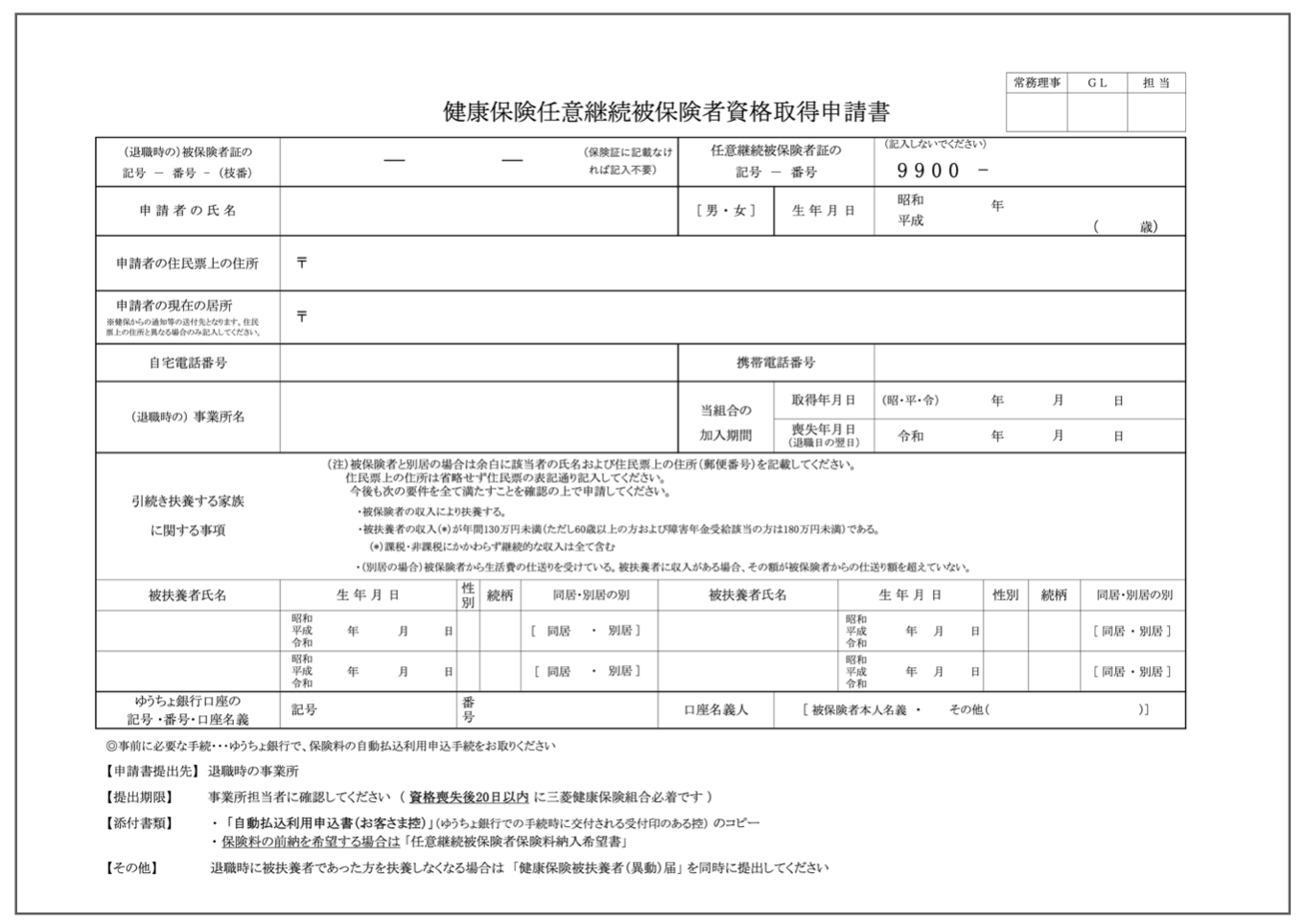

任意継続に加入する手続き

前職で2ヶ月以上勤めた方だと、任意継続に加入して、同じ保険証を、退職後も最大2年まで使うことができます。

必要書類に記入して、健康保険組合に郵送すると、保険証を自宅まで送ってもらえます。

ネットで「保険者名、任意継続」で検索すると、公式サイトから以下のような申請書がダウンロードできます。(保険者名は保険証に記載)

引用:三菱健康保険組合

| やること | 任意継続保険の加入手続き |

| やる場所 | 加入していた健康保険組合の事務所 ※郵送も可 |

| 期限 | 退職の翌日から20日以内 |

| 必要なもの | 健康保険任意継続被保険者資格取得申請書 |

手続きの期限(20日)を過ぎてしまったら?

期限を過ぎた場合、加入は受け付けてもらえないので、次で紹介する国民健康保険への加入を行いましょう。

国民健康保険に加入

国民健康保険に入る場合は、住所のある役所で、加入の手続きが必要です。

手続きは、本人だけでなく、配偶者など同一世帯の方でも可能です。

その他の方に代理で手続きを頼みたい方は、「住んでいる市区町村名、国保」で検索すると、公式ページが出て、委任状がダウンロードできるので、活用しましょう。

| やること | 国民健康保険の加入手続き |

| やる場所 | 役所の国保年金課 |

| 期限 | 退職の翌日から14日以内 |

| 必要なもの | ・退職日のわかる書類(健康保険の資格喪失証明書、退職証明書) ・本人確認書類(免許証やマイナンバーカードなど) |

手続きの期限(14日)を過ぎてしまったら?

過ぎても加入の手続きはできますが、退職日以降の保険料は、さかのぼって一気に請求されます。

また、手続きをしていない期間の病院代は、全額自己負担(通常の約3倍)となります。

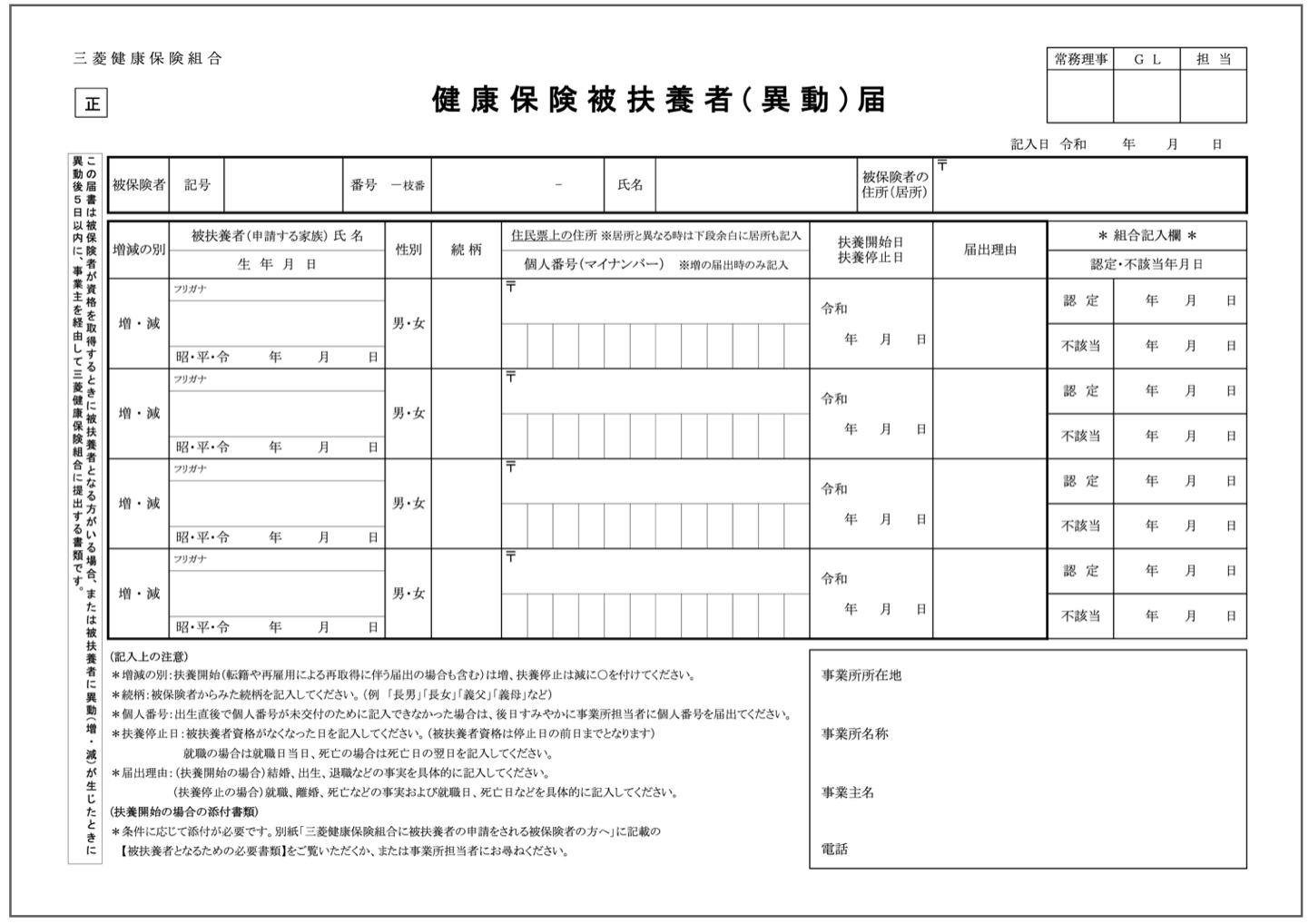

家族の扶養に入る

以下両方を満たす方は、家族の扶養に入り、家族の会社の保険証に切り替えましょう。

- 退職後の見込み年収が130万円以下

- 年収が、働いている家族(配偶者や親など)の半分以下

上記の場合は、あなたの保険料の支払いがなくなるので、扶養に入るのが一番お得です。

ネットで「保険者名、扶養」で検索すると、以下のような必要書類のダウンロードが可能で、細かい条件も確認ができます。(保険者名は保険証に記載)

引用:三菱健康保険組合

| やること | 家族が、あなたを自分の健康保険に加入させる |

| やる場所 | 家族の勤める会社の人事部など、健康保険の窓口 |

| 期限 | 退職の翌日から5日以内 |

| 必要なもの | ・健康保険被扶養者異動届 ・退職証明書 ※健康保険組合によって異なるので、公式ページを要確認。 |

手続きの期限(5日)を過ぎてしまったら?

過ぎても加入はできますが、退職の翌日から扶養に入ることはできなくなり、申請が受理された日からの扶養となります。

事情によっては、遅れても退職の翌日から加入させてくれる場合もあるので、一度健康保険組合に相談してみましょう。

② 年金の切り替え

退職すると、勤めていた会社の厚生年金は切替が必要になります。

手続きを忘れると、将来もらえる年金額が減ったり、支給されなくなる場合もあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職の翌日や、同じ月内に転職する

- 月をまたいで転職する、無職・フリーランスになる

ケース1. 退職の翌日や、同じ月内に転職する

退職の翌日に転職したり、「3月15日退職→3月20日入社」のように退職した月内に転職する方は、特別手続きは必要ありません。

転職先の会社に、基礎年金番号かマイナンバーを伝えるだけで、現在の厚生年金が引き継がれます。

| やること | 転職先に、基礎年金番号、もしくはマイナンバーを伝える |

| やる場所 | 転職先の会社 |

| 期限 | 転職後すみやかに |

| 必要なもの | 以下いずれか一つ ・基礎年金番号のわかるもの(年金手帳か基礎年金番号通知書) ・マイナンバーのわかるもの(マイナンバーカードかマイナンバーの通知書) |

ケース2. 月をまたいで転職する、無職・フリーランスになる

「3月15日退職→4月1日入社」のように月をまたぐ転職や、無職・フリーランスになる方は、国民年金に切り替えが必要です。

住所のある役所で、退職から2週間以内に手続きをしましょう。

| やること | 国民年金に加入する |

| やる場所 | 役所の国保年金課 |

| 期限 | 退職日の翌日~14日以内 |

| 必要なもの | ・年金手帳、または基礎年金番号通知書 ・退職日のわかる書類(健康保険の資格喪失証明書、退職証明書) ・本人確認書類(免許証やマイナンバーカードなど) |

手続きの期限(14日)を過ぎてしまったら?

年金事務所から保険料の納付をするよう「催告状」が届いたり、電話で案内が来るはずなので、それに従いましょう。

国民年金の保険料は、期限から2年までなら、さかのぼって納付ができるので、すぐに対応すれば問題ありません。

③ 雇用保険の手続き

退職すると、雇用保険の切り替えや、失業保険の申請が必要になります。

手続きを忘れると、退職後にもらえるはずの数十万円を失う場合もあるので、注意しましょう。

やるべきことは、以下どちらかで変わります。

- すぐに転職する

- 無職になり、失業保険を受け取りたい

ケース1. すぐに転職する

退職後、すぐに転職する方は、特別手続きは必要ありません。

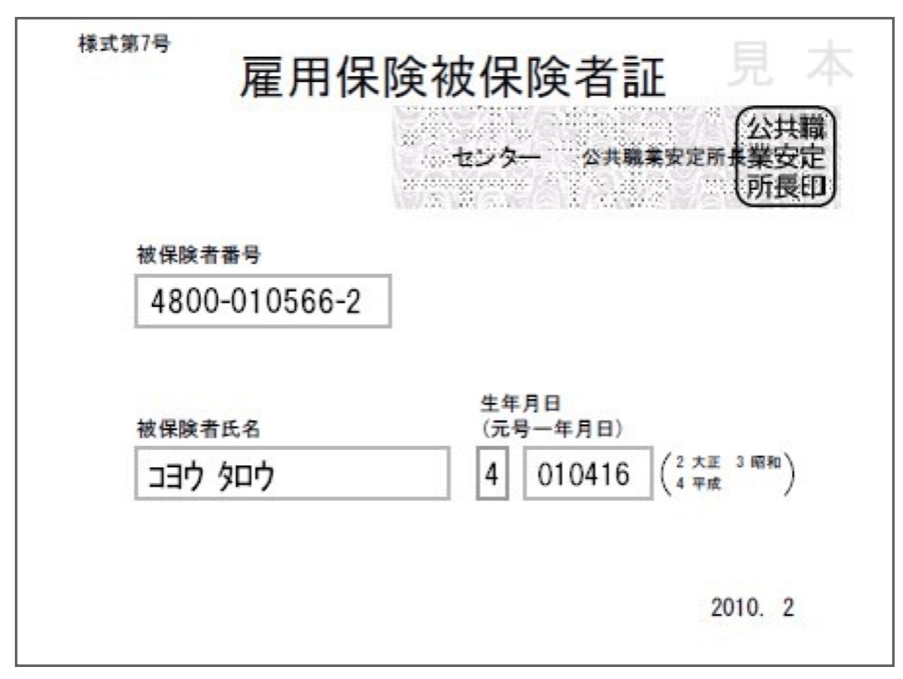

退職前の会社から以下の雇用保険被保険者証を受け取り、それを転職先に提出するだけで済みます。

雇用保険被保険者証は、退職後に源泉徴収票などと一緒に、本人宛に郵送されることが多いです。

| やること | 転職先の会社に雇用保険被保険者証を渡す |

| やる場所 | 会社 |

| 期限 | 転職後すみやかに |

| 手続きに必要なもの | 雇用保険被保険者証 |

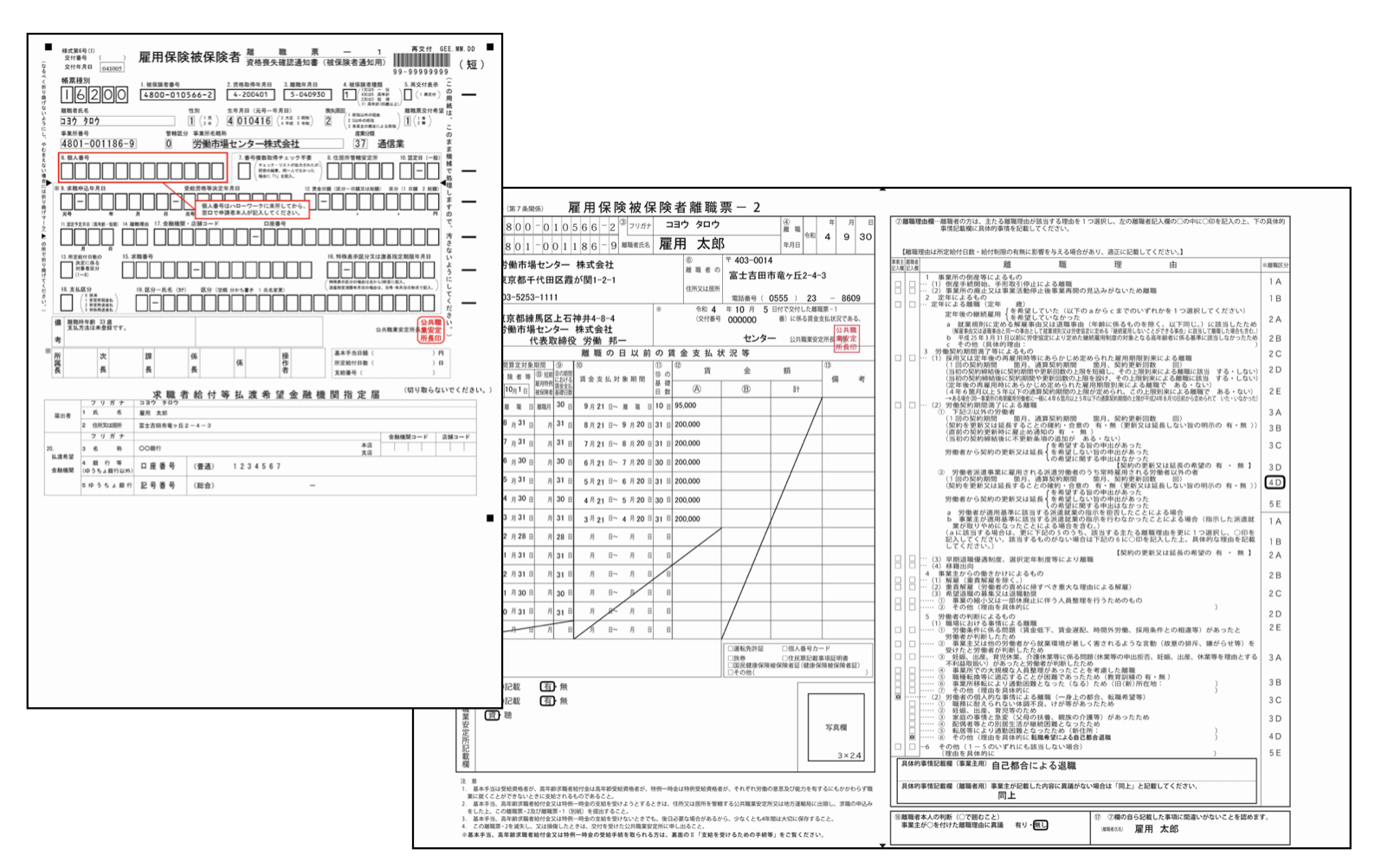

ケース2. 無職になり、失業保険を受け取りたい

転職先が決まっておらず、以下に当てはまる方は、失業保険の申請ができます。

- 失業状態(就職の意思はあるが、職が決まらない)

- 過去2年間で、12ヶ月以上雇用保険に入って働いていた

失業保険は、再就職を支援する給付金で、前職の給料の5~8割の金額を、3~5ヶ月間もらうことができます。

申請には以下の「離職票」が必要になるので、受給したい方は、退職前に会社に発行を依頼しておきましょう。

| やること | 失業保険の申請 |

| やる場所 | 住所地の管轄のハローワーク(所在地一覧) |

| 期限 | 退職日から1年以内 |

| 手続きに必要なもの | ・離職票(退職した会社から、退職後1ヶ月以内に郵送されることが多い) ・マイナンバーがわかるもの(マイナンバーカード、通知カード、番号記載の住民票) ・本人確認書類(免許証やマイナンバーカード) ・縦3cm×横2.4cmの証明写真2枚 ・本人名義の通帳又はキャッシュカード |

申請から受け取りまでの流れ

失業保険の申請から受け取りの流れは以下の通りです。

- 退職

↓約10日後 - 会社から離職票受け取り

- ハローワークで申し込み

- 7日間の待機期間(自己都合退職ならさらに1ヶ月の給付制限)

- ハローワークの雇用保険説明会に参加

- ハローワークに失業認定申告書を提出

↓約1週間後 - 失業手当の振込

その後「❻ ハローワークに失業認定申告書を提出」→「❼ 失業手当の振込」を一ヶ月ごとに繰り返していきます。

失業手当は、倒産や解雇が理由の会社都合の退職だと約1ヶ月でもらえますが、自己都合退職だと、もらえるまでに約2ヶ月かかります。

そのため、退職後2ヶ月無収入でやっていける貯金がない方は、受給が難しいので注意しましょう。

※もらえる金額の目安は、dodaの「【シミュレーション】失業手当(失業保険)の給付額はいくら?計算方法は?」で計算できます。

④ 住民税の手続き

退職すると、その会社の給与から住民税の天引きができなくなります。

そのため、天引きする会社の切り替えや、自分での支払い手続きが必要になります。

手続きを忘れると、税金が未納なり、ペナルティで税金を多く取られることもあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職から1ヶ月以内に転職する

- 1ヶ月以上の無職の期間がある、フリーランスになる

ケース1. 退職から1ヶ月以内に転職する

退職後、すぐに転職される方は、住民税の天引きをそのまま次の会社で受けることができます。

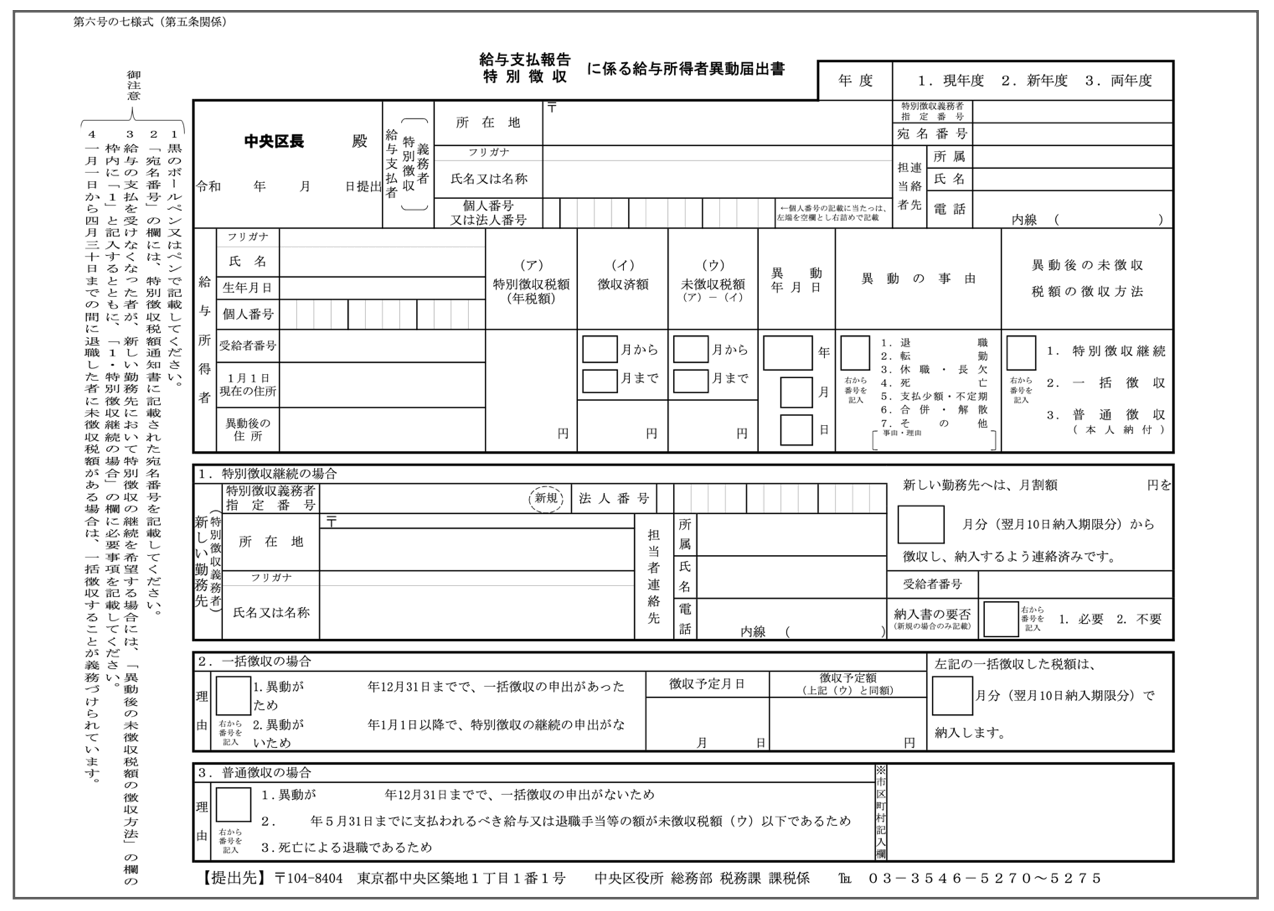

やることは簡単で、以下の「給与所得者異動届出書」を退職する会社に用意してもらい、それを転職先に提出すれば終わりです。

引用:中央区公式ページ

退職の翌月10日までという期限があるので、退職する会社に、早めに用意を頼んでおきましょう。

ただ、この書類はあくまで天引きの継続に必要なだけで、できない場合は、納付書で自分で支払いをすれば済みます。

税金が未納になるわけではないので、紛失時は一定期間は役所から送られる納付書で、自分で住民税を払ってもいいでしょう。

| やること | 退職前の会社に「給与所得者異動届出書」を書いてもらい、それを転職先に提出 |

| やる場所 | 会社 |

| 期限 | 退職の翌月10日まで |

| 手続きに必要なもの | 給与所得者異動届出書(退職する会社が用意してくれる) |

ケース2. 1ヶ月以上の無職の期間がある、フリーランスになる

1ヶ月以上無職の期間があったり、フリーランスになる方は、退職後の住民税は自分で支払いが必要になります。

やること自体は変わりませんが、以下どちらになるかで、支払いのタイミングが変わります。

- 1~5月に退職

- 6~12月に退職

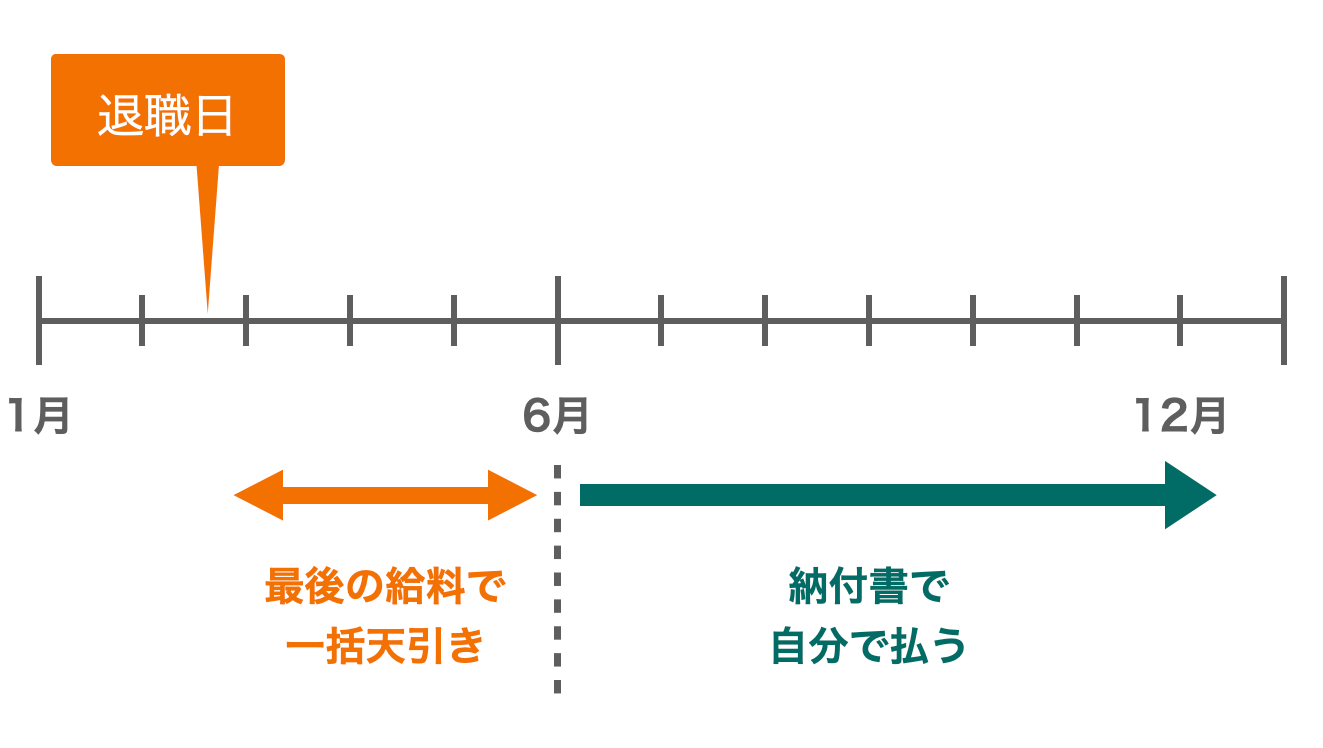

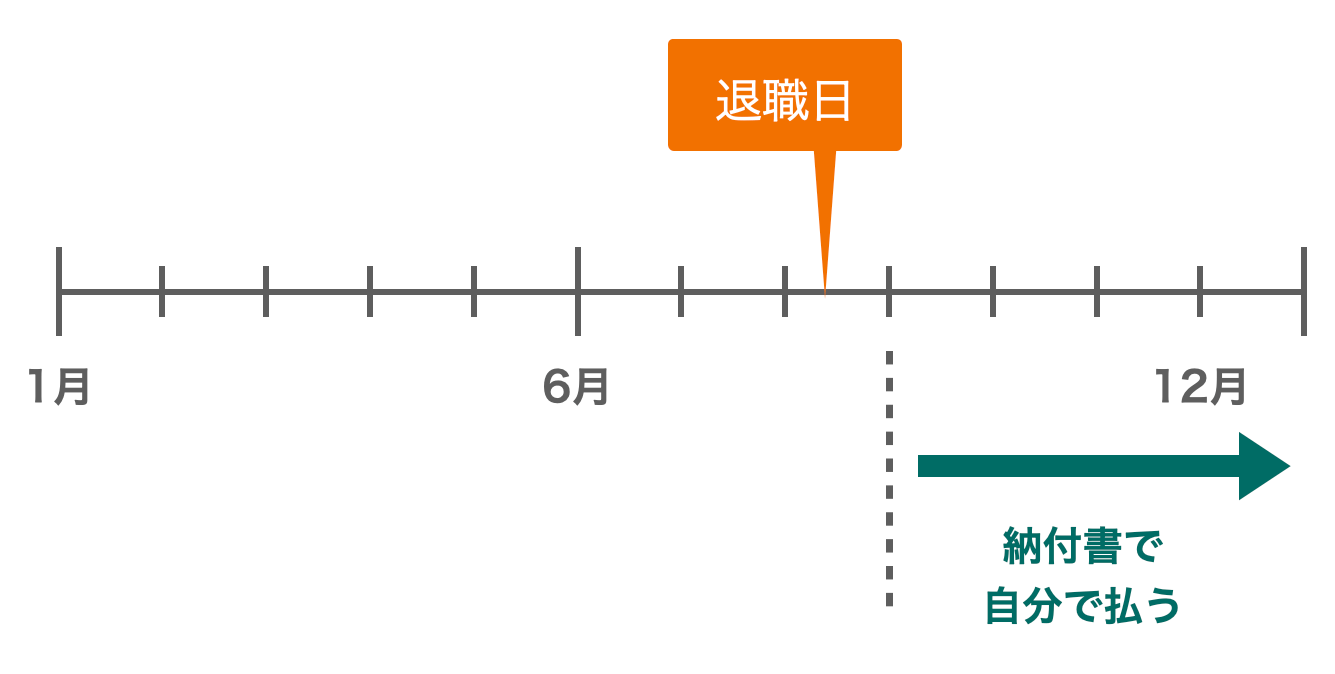

1~5月に退職する場合

1~5月の退職の場合、5月分までの住民税は、最後の給与から一気に天引きされます。

そして6月分から、役所から届く納付書を使って、自分で支払いが必要になります。

| やること | 住民税の支払い |

| やる場所 | 最寄りの金融機関やコンビニ |

| 期限 | 納付書に書かれた期日まで(6月、8月、10月、翌年1月の末) |

| 手続きに必要なもの | 住民税の納付書(6月に役所から届く) |

6~12月に退職する場合

6~12月の退職の場合、退職の翌月以降の住民税は、自分で支払いが必要になります。

退職後まもなく、役所から納付書が届くので、期限までに支払いましょう。

| やること | 住民税の支払い |

| やる場所 | 最寄りの金融機関やコンビニ |

| 期限 | 納付書に書かれた期日まで |

| 手続きに必要なもの | 住民税の納付書(退職からまもなく役所から届く) |

⑤ 所得税の手続き

退職すると、その会社の給与から所得税の天引きができなくなります。

そのため、天引きする会社の切り替えや、確定申告の手続きが必要になります。

手続きを忘れると、税金が未納なり、ペナルティで税金を多く取られることもあるので注意しましょう。

やるべきことは、以下どちらかで変わります。

- 退職と同じ年に転職する

- 退職した年に転職しない、無職・フリーランスになる

ケース1. 退職と同じ年に転職する

退職したのと同じ年に転職する場合は、引き続き転職先で所得税の天引きをしてくれます。

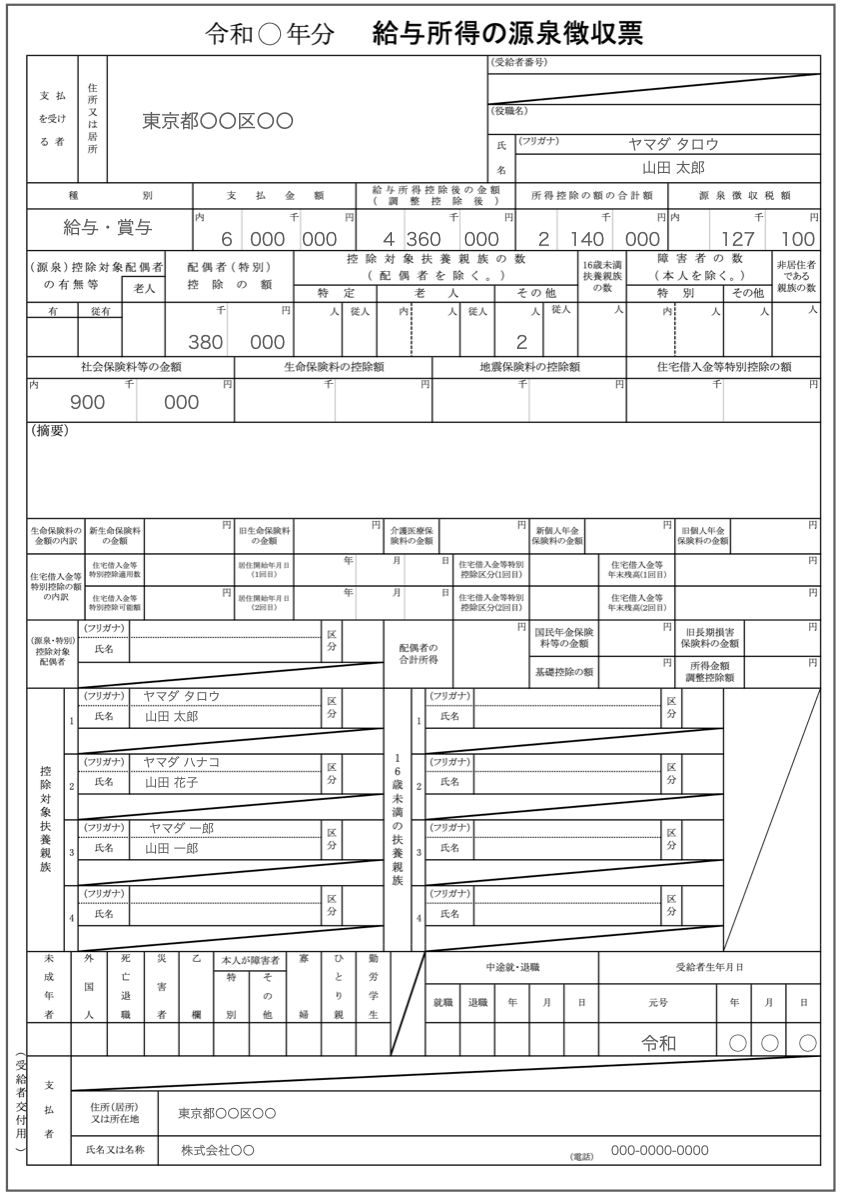

やることは、退職した会社から以下の「源泉徴収票」を受け取り、それを転職先に渡すだけです。

引用:国税庁公式

ただ、年内の転職でも、11~12月の転職先の年末調整に間に合わなかった方は、次から紹介する確定申告の手続きが必要です。

※年末調整:会社が年間に天引きした所得税を、厳密に計算し直して、過不足を調整する手続き。

| やること | 前職の源泉徴収票を転職先に提出 |

| やる場所 | 転職先の会社 |

| 期限 | 退職した年内 |

| 手続きに必要なもの | 源泉徴収票(退職した会社から退職後1ヶ月ほどで郵送される) |

ケース2. 退職した年に転職しない、無職・フリーランスになる

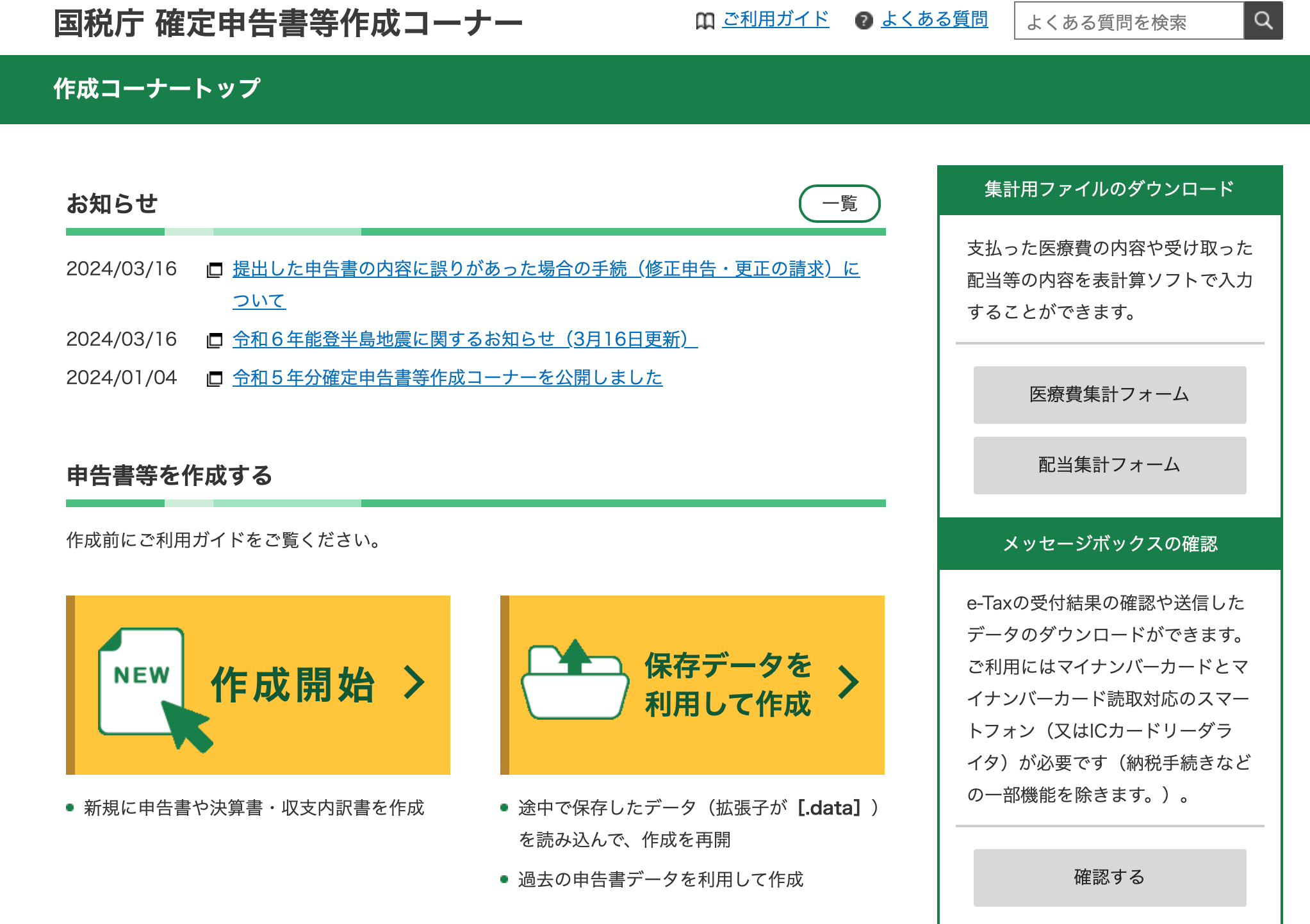

退職した年内に転職しない方や、無職・フリーランスになる方は、自分で確定申告の手続きが必要です。

確定申告とは、1~12月までにいくら稼いだのかを税務署に報告し、所得税を計算して、納税までを行う手続きです。

国税庁の専用ページから、収入や控除の金額を入れて自宅で手続きができます。

引用:国税庁「確定申告書等作成コーナー」

マイナンバーカードがあると、ネットでデータを送信できて楽なので、まだ持っていない人は作っておきましょう。

| やること | 確定申告 |

| やる場所 | 自宅、もしくは税務署 |

| 期限 | 退職の翌年の2/16~3/15の間 |

| 手続きに必要なもの | ・退職した会社の源泉徴収票 ・社会保険や生命保険の控除の証明書(年末に自宅に届くことが多い) ・マイナンバーカード |

まとめ

退職後の確定拠出年金の手続きについて解説してきましたが、いかがでしたでしょうか?

具体的にどうなるか、何をすべきかは、あなたの退職後の進路によって以下のように変わります。

| 退職後の進路 | どうなる? | 必要な手続き |

| 確定拠出年金のある会社に転職する | 次の会社で引き続き積立できる | 次の会社にこれまで加入していたことを伝える |

| ・転職先に確定拠出年金の制度がない ・公務員、無職、フリーランスになる |

個人型に切り替えが必要になる | 金融機関で個人型(iDeCo)に申し込む |

半年以上放置すると、積立額が減ったり、60歳での受け取りができなくなるので、必要な人は、速やかにiDeCoへの申し込みをしましょう。

あなたがスムーズに、もれなく退職手続きを終えられることを心より祈っております。

まだ転職先が決まらない人へ

退職にあたり、転職先が決まらない方には、転職エージェントの利用をおすすめします。

転職エージェントは、担当がついて、以下を全て行ってくれる無料の転職サービスです。

- 転職相談

- 求人の紹介

- 書類や面接の選考対策

- 企業とのやり取りの代行

- 退職手続きのサポート

大手エージェントは企業との強いパイプがあり、表には出回らない、有名企業の急ぎの採用案件も多数持っていて、登録から1~2週間で内定が決まる場合もあります。

中でもおすすめは以下の大手6社で、サポート対象になる方の現在の年収別におすすめ度をまとめました。

おすすめ度各社の特徴

| ・ おすすめ エージェント |

~500万円 | 500~ 700万円 |

700~ 900万円 |

900万円~ |

| ・ doda |

◎ | ◎ | ◎ | ◯ |

| ・ マイナビ転職AGENT |

◎ | ◎ | ◯ | △ |

| ・ type転職エージェント |

◎ | ◎ | ◯ | △ |

| ・ パソナキャリア |

△ | ◯ | ◎ | ◎ |

| ・ LHH転職エージェント |

△ | ◯ | ◯ | ◎ |

| ・ JACリクルートメント |

× | △ | ◎ | ◎ |

| ・ おすすめ エージェント |

|

| ・ doda |

求人数やサポート実績は国内トップクラスで、大手優良企業の求人が集中している |

| ・ マイナビ転職AGENT |

新卒領域では最大手なのもあり、20~30代の若手のサポートに特に強い |

| ・ type転職エージェント |

ITエンジニア、営業職、女性のサポートに強く、主に一都三県が対象 |

| ・ パソナキャリア |

半数以上の求人が年収800万以上で、管理部門や女性の管理職の転職に強い |

| ・ LHH転職エージェント |

世界60の国と地域でサービス提供実績のある企業が運営元で、外資系の転職に強い |

| ・ JACリクルートメント |

ハイクラスの転職で真っ先に名前が上がる老舗で、年収700万円以上は登録必須 |

いずれも20年以上の実績があり、国内の大手優良企業の案件はこの6社に集中していて、ここから選べば間違いありません。

優良なエージェントでも、担当者に当たり外れがあるので、念の為3つは利用しておきましょう。

RECOMMEND関連している記事